De l'Afrique au Golfe ; la Chine réoriente sa stratégie énergétique

- Les défis de l'Angola en matière de production pétrolière

- Transformation du marché mondial de l'énergie

- L'émergence de la Chine sur la scène énergétique

- Renforcement stratégique entre la Chine et le CCG

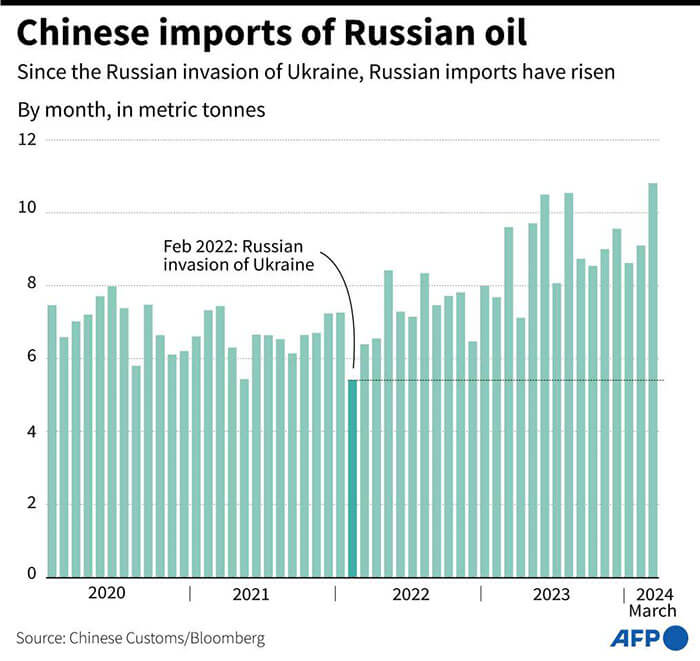

Pendant des années, la Chine a gagné du terrain en Afrique alors que les États-Unis se retiraient de la région, laissant un vide important dans l'influence occidentale sur cette "dernière frontière". Aujourd'hui, cependant, cette expansion basée sur le soft power et les prêts garantis par le pétrole s'essouffle. Plusieurs groupes de réflexion soulignent que la Chine opte de plus en plus pour le pétrole arabe plutôt que pour le brut africain.

Comme le rappelle le média Al Arab, en 2002, à la fin des 27 années de guerre civile en Angola, le pays d'Afrique centrale a mis en œuvre ce que l'on appelle le "modèle angolais", en obtenant de la Chine des prêts garantis par le pétrole pour financer la construction de routes, de barrages hydroélectriques, de chemins de fer et d'autres services publics. Toutefois, cette stratégie n'a pas duré.

Selon la Fondation Carnegie pour la paix internationale, l'Angola a reculé dans la liste des principaux fournisseurs de pétrole brut de la Chine, car Pékin se tourne de plus en plus vers les États du Conseil de coopération du Golfe (CCG), la Russie et d'autres pays asiatiques. Alors qu'en 2010, l'Angola était le deuxième plus grand fournisseur de pétrole de la Chine, précédé seulement par l'Arabie saoudite, l'année dernière, il est tombé à la huitième place, comme l'a rapporté le South China Morning Post (SCMP).

Le modèle angolais a bien fonctionné les premières années. Selon les données de l'université de Boston citées par le SCMP, entre 2000 et 2022, l'Angola a emprunté un total de 45 milliards de dollars à la Chine, dont une partie a été remboursée avec du pétrole. Cependant, lorsque les prix du pétrole se sont effondrés en 2014, au plus fort du boom du schiste, l'Angola a été contraint de pomper beaucoup plus de pétrole pour rembourser sa dette à la Chine, illustrant les risques de l'argent facile de Pékin.

Les défis de l'Angola en matière de production pétrolière

L'Angola, comme d'autres producteurs de pétrole africains, s'est efforcé d'attirer les investisseurs pour développer ses champs pétroliers et construire des infrastructures. Malgré l'enthousiasme initial des grandes compagnies pétrolières telles que BP, Exxon et Chevron pour les vastes gisements du pays, des obstacles subsistent, notamment des régimes fiscaux défavorables, la corruption et, dans certains cas, un manque de ressources pour sécuriser les actifs. À plusieurs reprises, l'Angola n'a pas respecté les quotas de production de l'Organisation des pays exportateurs de pétrole (OPEP).

Actuellement, l'Angola est l'un des plus petits producteurs de l'OPEP, avec une production de seulement 1,15 million de barils par jour en novembre, ce qui représente 0,3 % de la production quotidienne de l'organisation, qui s'élève à 38,19 millions de barils. La production de l'Angola était de 1,66 million de barils par jour lorsqu'il a rejoint l'OPEP en 2007, et a culminé à 1,88 million de barils par jour un an plus tard. Depuis lors, la production s'est stabilisée autour de 1,80 million de barils par jour en 2015, avant de chuter brutalement les années suivantes. Le niveau de production actuel de l'Angola est légèrement supérieur à l'objectif de l'OPEP de 1,10 million de barils par jour.

Comme le rapporte le portail d'actualités énergétiques Oil Price, les relations entre l'Angola et l'OPEP ont atteint un point culminant l'année dernière lorsque l'OPEP a autorisé les Émirats arabes unis à augmenter leur production de 200 000 barils par jour pour atteindre 3,2 millions de barils en 2024, mais a légèrement réduit le quota de l'Angola pour 2024 en fonction de la baisse de sa propre production. Entre-temps, la Chine s'intéresse de plus en plus aux infrastructures de production plus prévisibles dans les États du Golfe et en Russie. Selon le rapport Carnegie, "les importations ont augmenté de plus de 40 % pour presque tous les principaux partenaires commerciaux de la Chine en Asie, à l'exception de l'Iran, dont le pétrole est expédié via des pays tels que les Émirats arabes unis (EAU) et la Malaisie".

Comme en Angola, le vieillissement des champs pétroliers est l'une des principales raisons de la baisse de la production chez de nombreux producteurs africains, en particulier au Nigeria, mais aussi chez des producteurs plus modestes comme le Sud-Soudan, dont le développement pétrolier connaît des hauts et des bas constants, plus récemment en raison de la guerre civile qui sévit dans le Soudan voisin. En se concentrant sur des sites offshore tels que la Guyane et la Namibie, les acteurs africains traditionnels sont à la traîne. À l'exception de la découverte du bloc 15 au large de l'Angola en 2022, Exxon a gardé un profil bas en Afrique.

Transformation du marché mondial de l'énergie

La Chine, qui s'intéresse de près au CCG, cherche activement à établir des liens énergétiques avec l'Arabie saoudite, les Émirats arabes unis, Bahreïn, le Koweït, Oman et le Qatar. L'année dernière, selon les données publiées par le China Daily, la Chine a importé près de 200 millions de tonnes de pétrole brut et 18 millions de tonnes de gaz naturel liquéfié en provenance du CCG. Cela représentait un tiers des importations totales de pétrole de la Chine et environ un quart de ses importations totales de gaz naturel.

Comme le souligne le rapport politique "East meets middle" du Conseil européen des relations étrangères, il ne s'agit pas seulement de combustibles fossiles. La Chine se concentre sur les liens avec le CCG dans le secteur des énergies renouvelables, ainsi que dans le domaine nucléaire. Huang Mingang, économiste en chef de la China National Nuclear Corporation, a déclaré au China Daily que Pékin "s'appuie sur la chaîne d'approvisionnement complète de l'industrie nucléaire et sur ses capacités en matière de services techniques pour fournir aux pays arabes des solutions intégrées en matière d'énergie nucléaire et des services couvrant l'ensemble du cycle de vie".

Les nouvelles relations de la Chine avec l'Arabie saoudite et les Émirats arabes unis s'expliquent en partie par une évolution structurelle des marchés mondiaux de l'énergie, en particulier le déplacement du centre de gravité de la demande mondiale d'énergie vers l'Asie et la Chine. Ce changement ne remet pas seulement en question le cœur de la relation "énergie-sécurité" entre les États-Unis et le Golfe, mais modifie également les schémas de dépendance géoéconomique et remet en question la dénomination future du commerce du pétrole en dollars.

En 1945, une rencontre entre le président américain de l'époque, Franklin D. Roosevelt, et le roi saoudien Abdul Aziz Ibn Saud à bord de l'USS Quincy a constitué la première étape d'une alliance fondée sur un approvisionnement stable en pétrole à bas prix en échange de garanties de sécurité de la part des États-Unis. Pendant des décennies, le pétrole a été vendu en dollars et les revenus importants tirés de sa vente - les "pétrodollars" - ont été largement recyclés dans l'économie américaine. Ce mécanisme a joué un rôle important dans le renforcement de l'économie américaine après la Seconde Guerre mondiale et dans la domination internationale du dollar. En retour, les États-Unis sont devenus le principal partenaire des États du Golfe en matière de sécurité et la pierre angulaire de l'architecture de sécurité régionale au Moyen-Orient.

Mais au cours de la dernière décennie, de profondes transformations sur les marchés de l'énergie ont remis en question cet accord "énergie contre sécurité". À la suite de la révolution du gaz de schiste, les importations américaines de pétrole en provenance d'Arabie saoudite ont été divisées par cinq entre 2012 et 2022. L'économie américaine reste dépendante des prix internationaux de l'énergie, mais cette évolution, associée à la perspective de transitions énergétiques mondiales, a alimenté un débat à Washington sur la nécessité de réduire l'engagement sécuritaire des États-Unis au Moyen-Orient. Ce débat a des répercussions concrètes : par exemple, en 2019, Donald Trump a refusé d'intervenir après une attaque iranienne contre les installations pétrolières saoudiennes d'Abqaiq et de Khurais, ce qui a été perçu comme une trahison dans les capitales du Golfe.

L'émergence de la Chine sur la scène énergétique

En outre, l'émergence rapide de la Chine au cours des deux dernières décennies en tant que premier client énergétique des États du Golfe modifie radicalement le paysage des intérêts économiques fondamentaux de ces États. Elle soulève également de nouvelles questions quant à la possibilité que cette nouvelle situation conduise à une plus grande implication politique et sécuritaire de la Chine dans le Golfe à long terme.

En 20 ans, les importations d'énergie de la Chine ont été multipliées par quinze, et le pays est le premier importateur mondial de pétrole depuis 2016. Le Golfe représente à lui seul la moitié des importations chinoises d'hydrocarbures. En conséquence, la part de la Chine dans les exportations totales d'énergie du CCG est passée de 5 % au début des années 2000 à plus de 20 % en 2023. Cette part devrait continuer à augmenter au cours des prochaines décennies. Si les importations de pétrole du CCG vers d'autres pays asiatiques, en particulier l'Inde et les pays d'Asie du Sud-Est, devraient également augmenter rapidement au cours des prochaines décennies, il est peu probable qu'elles remplacent la Chine en tant que principal importateur.

Le développement d'une relation à long terme entre la Chine et les pays du Golfe est devenu crucial pour la sécurité économique et la prospérité de toutes les parties concernées. Les deux parties ont augmenté leurs investissements conjoints tout au long de la chaîne de valeur énergétique, depuis l'exploration et l'exploitation des gisements de pétrole jusqu'aux investissements dans le stockage, les raffineries, les industries pétrochimiques et la signature d'accords d'approvisionnement à long terme. En 2021, le PDG d'Aramco, Amin Nasser, a déclaré que le marché chinois serait la première priorité de l'entreprise pour les 50 prochaines années.

Renforcement stratégique entre la Chine et le CCG

PPour les États du Golfe, le renforcement de leurs relations avec la Chine est une stratégie visant à maintenir leur position centrale dans l'économie mondiale et à conserver l'influence géoéconomique qu'elle leur confère, en particulier à l'heure des transitions énergétiques mondiales. Cet objectif explique pourquoi certains des investissements récents de l'Arabie saoudite dans les raffineries chinoises ont été fortement subventionnés. De l'extérieur, bon nombre de ces investissements semblent dépourvus de justification économique et paraissent plutôt destinés à renforcer la dépendance de la Chine à l'égard du pétrole du Golfe.

Du point de vue de la Chine, la forte dépendance énergétique à l'égard du Golfe modifie en fait le point de vue de Pékin sur la région et l'oblige à accorder une plus grande attention à la stabilité au Moyen-Orient. Cette évolution a déclenché des débats parmi les universitaires chinois sur la question de savoir si Pékin devait consacrer davantage de capital diplomatique et militaire à la région. Au cours de la dernière décennie, la Chine a cherché à réduire sa dépendance énergétique à l'égard de pays comme l'Arabie saoudite en diversifiant ses fournisseurs en Irak, ainsi qu'en Angola, au Brésil et au Venezuela. Toutefois, les producteurs du Golfe devraient rester des partenaires énergétiques clés pour la Chine, car leur avantage en termes de prix dans la production de pétrole et de gaz signifie qu'ils surenchériront sur d'autres producteurs qui pourraient être ébranlés par la transition verte.

À long terme, les transitions énergétiques mondiales sont susceptibles de modifier la relation énergétique entre les États du Golfe et la Chine en faveur de cette dernière. L'évolution des marchés mondiaux de l'énergie a déjà limité l'impact des tensions et des conflits géopolitiques sur les prix mondiaux du pétrole. L'attaque d'Abqaiq-Khurais en 2019 et, plus récemment, les attaques des Houthis dans la mer Rouge n'ont pas déclenché le type d'augmentation des prix qui aurait été probable il y a seulement quelques décennies. Les décideurs chinois pourraient donc décider que l'accès à un pétrole bon marché n'est plus une question existentielle, comme l'a montré, par exemple, l'hésitation de la Chine à investir dans Aramco lors de son entrée en bourse en 2019. Il est donc peu probable que la nouvelle interdépendance énergétique entre le Golfe et la Chine conduise automatiquement à une plus grande implication de la Chine dans la géopolitique et la sécurité de la région, comme cela a été le cas pour les États-Unis au 20e siècle.

Dans l'ensemble, les relations de la Chine avec les Émirats arabes unis et l'Arabie saoudite se caractérisent par un partenariat croissant, mais encore limité et largement transactionnel. Malgré quelques réalisations notables, ces relations peinent encore à atteindre la profondeur des liens que la région entretient avec l'Occident depuis plusieurs décennies. Toutefois, tant la Chine que les États du Golfe ont intérêt à ce que ces relations continuent de s'approfondir et de s'élargir dans un monde de plus en plus multipolaire et concurrentiel.