2021, año de incertidumbre en la geopolítica de la energía

La crisis del coronavirus está removiendo los fundamentos tanto de nuestras sociedades como del orden internacional que conocemos, ahondando en una tendencia que el Strategic Survey 2016 ya reconocía cuando afirmaba que «los cimientos del orden global se están debilitando alarmantemente»1. La economía global se está desviando gradualmente hacia el «capitalismo estratégico» en contraste con el capitalismo de libre mercado que prevaleció en las últimas décadas. Al recurrir a medidas geoeconómicas, los gobiernos están imponiendo condiciones a las transacciones de bienes, servicios y tecnologías según los socios económicos son o no dignos de confianza. Las empresas tratan de preservar sus negocios en la medida de lo posible, pero reconocen que tienen un control limitado sobre los cambios geoeconómicos que se están desarrollando2.

El mundo no marcha pues en dirección al modelo liberal-democrático-multilateralista y no se pueden formular las políticas energéticas asumiendo unos intereses comunes que ya no existen. El enfrentamiento económico ha surgido como corolario de la rivalidad geopolítica3. Así, a diferencia de otras crisis sanitarias globales, esta está siendo utilizada para ahondar en la confrontación entre los principales actores de la escena internacional. Estas tensiones crecientes entre EE. UU., por una parte, y China y Rusia, por otra, –que coinciden en ser además las megapotencias energéticas del momento– proyectan una larga sombra de incertidumbre añadida sobre el devenir de los mercados energéticos sometidos a un coctel de escenarios de futuro fruto de tres grandes interrogantes por resolver: ¿Cómo se comportará la economía global y, por tanto, la demanda energética, una vez superado el bache de la COVID-19? ¿Qué esfuerzos estarán dispuestos a hacer los Estados, principalmente los emergentes, para la descarbonización de sus sectores energéticos? ¿Cómo cambiarán los comportamientos sociales y, de ahí, los usos energéticos, como consecuencia de la pandemia, pero, sobre todo, de la cuarta revolución industrial en curso?

Además, no podemos dejar de considerar que los efectos de la actual pandemia en la economía, la vida social y las relaciones internacionales son tantos y tan profundos que hay que descartar toda idea de que, superada la crisis en V, W o L, el mundo vaya a continuar por la senda por la que transcurría antes del inicio de 2020. Así, el Fondo Monetario Internacional (FMI) pronostica que la pandemia invertirá los progresos realizados desde la década de 1990 en la reducción de la pobreza mundial y aumentará la desigualdad, cayendo 90 millones de personas debajo del umbral de la pobreza4.

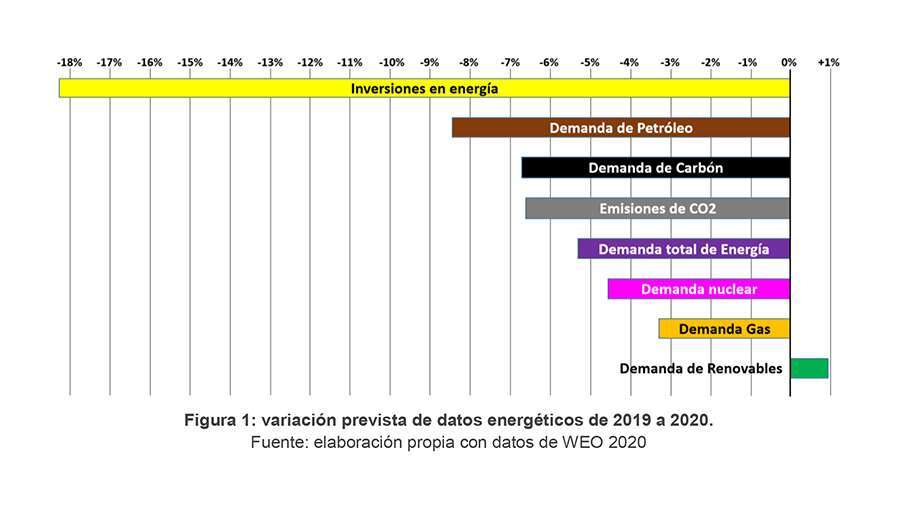

En lo que se refiere al sector energético, el coronavirus ha causado una disrupción mayor que cualquier otro acontecimiento en la historia reciente (figura 1), dejando un impacto que se sentirá durante mucho tiempo. Según el World Energy Outlook 2020 (WEO 2020) en este año la demanda energética mundial se reducirá en un 5 %, las emisiones de CO2 relacionadas con la energía en un 7 % –lo que las sitúa donde estaban hace una década– y la inversión energética en un 18 %. Las caídas estimadas del 8 % en la demanda de petróleo y del 7 % en el uso de carbón contrastan marcadamente con un ligero aumento en la contribución de las energías renovables. La reducción de la demanda de gas natural será de alrededor de un 3 %, mientras que la demanda mundial de electricidad se reducirá en un relativamente modesto 2 %5.

El resultado de ello es que la demanda mundial de energía no se recuperará al nivel anterior a la crisis hasta principios de 2023 o incluso hasta 2025, si la pandemia se prolonga. Antes de la crisis, se proyectaba que esta crecería un 12 % entre 2019 y 2030. Ahora se prevé que será de entre el 9 % y el 4 %, según escenarios. No obstante, es demasiado pronto para saber si la crisis de hoy representa un revés para los esfuerzos por lograr un sistema energético más seguro y sostenible, o un catalizador que acelere el ritmo del cambio. La pandemia está lejos de haber terminado, siguen existiendo muchas incertidumbres y aún no se han tomado decisiones cruciales en materia de política energética6.

Este documento presenta un análisis del panorama geopolítico de la energía para un año que actuará probablemente como pivote en la dinámica de los mercados energéticos, aceptando la hipótesis de que hasta bien entrado el año 2021 no se superará la pandemia en curso, que la recuperación económica hasta los niveles anteriores a la crisis podría durar más de un año y que, por tanto, estamos hablando de un paréntesis económico a nivel global de entre dos y tres años. La recuperación será además muy desigual en unas regiones y otras, con un contexto geopolítico global en ebullición que dejará gravísimas cicatrices sociales no conocidas en la historia reciente durante periodos de paz.

No será pues hasta el 2022, con la pandemia de la COVID-19 superada y realizada una primera evaluación de daños, cuando se puedan apreciar el ritmo que tome la recuperación económica y las perspectivas del desarrollo futuro del horizonte energético.

Contamos para este análisis con la reciente publicación del WEO 2020 de la Agencia Internacional de la Energía (13 de octubre) que se focaliza en el impacto de la crisis del coronavirus para los próximos 10 años y del BP Energy Outlook 2020 (11 de septiembre) que presenta su análisis con el horizonte de 2050.

La crisis financiera de 2008-2009 nos ofrece un ejemplo de la importancia de orden psicológico que los fenómenos de profundas crisis económicas pueden llegar a tener. Hemos visto cómo aquella impactó en las sociedades occidentales, radicalizando el espectro político y sembrando dudas en las instituciones y en el propio modelo democrático-liberal. También hemos comprobado cómo China, al ver cómo las naciones occidentales sufrían sus efectos y ella los superaba con mucha mayor facilidad, se reafirmó en la convicción de que había llegado el momento de abandonar el perfil bajo para reclamar un nuevo papel en el orden internacional.

Los efectos económicos del COVID-19, al ser tan desiguales en unos y otros sectores de la sociedad y al haber afectado de forma tan distinta a las sociedades occidentales y asiáticas, van a producir verdaderos corrimientos de tierra de naturaleza política interna y geopolítica global en el mundo que conocemos, acelerando el desplazamiento del centro de gravedad mundial hacia Asia. Según el FMI, en 2020 las economías avanzadas se contraerán un 5,8 % (EE. UU. -4,3 %, zona Euro -8,3 %) y en 2021 crecerán un 3,9 % (EE. UU. +3,1 %, zona Euro +5,2 %) y los países emergentes y las economías en desarrollo se contraerán en 2020 un 3,3 % (las asiáticas -1,7 %, ASEAN-5 -3,4 %, China +1,9 %) y en 2021 crecerán un 6 % (las asiáticas +8 %, ASEAN-5 +6,2 %, China +8,2 %)7.

Además, los devastadores impactos de esta crisis han disminuido aún más las perspectivas de lograr los Objetivos de Desarrollo Sostenible (ODS), con los efectos más adversos recayendo sobre los países y las personas más vulnerables y con mayor riesgo de quedarse atrás8. Existe el peligro de desvertebración del entramado de principios e instituciones que tan positivamente ha contribuido al desarrollo de la comunidad humana desde mediados del siglo pasado. Francis Fukuyama ha llegado incluso a afirmar que la legitimidad de los gobiernos no dependerá tanto de ser democráticos o autoritarios sino de su eficacia para combatir la pandemia9. Un mayor entendimiento entre las potencias dominantes podría contribuir a apaciguar las inevitables fricciones de un mundo en ebullición. De momento, no parece que vaya a ser así.

Por otra parte, muchos de los Estados de Oriente Medio, el polvorín mundial, están sufriendo profundas crisis económicas y sociales como consecuencia de la caída de los precios del crudo, claves para el sostenimiento de sus presupuestos estatales. Este año los productores de petróleo de la región han visto reducidos a la mitad los ingresos de los presupuestos estatales debidos a la exportación de este combustible fósil10. Si la situación de bajos precios se prolonga durante mucho tiempo, algo que parece bastante probable, la crisis del coronavirus podría agravar seriamente los equilibrios regionales de un espacio geopolítico cuya toxicidad no ha dejado de perturbar el orden internacional desde el final de la Segunda Guerra Mundial.

África, también requiere nuestra atención. Invirtiendo una década de progreso, WEO 2020 muestra que este año aumentará el número de personas sin acceso a la electricidad en el África subsahariana. En 2019 alrededor de 580 millones de personas

–tres cuartas partes del total mundial– todavía carecían allí de acceso a la electricidad. Los gobiernos no pueden atender todos los problemas que se están presentando a la vez11. Las consecuencias para el desarrollo y la estabilidad regional serán muy negativas, debilitando la gobernabilidad de muchos de los Estados, facilitando la penetración del radicalismo islámico y haciendo crecer la presión migratoria12. Ángel Losada, representante especial de la Unión Europea para el Sahel –la región más sensible para España– habla de una «tormenta perfecta»13.

Se estima que, en 2020, un aumento de los niveles de pobreza en todo el mundo puede hacer que los servicios básicos de electricidad no sean asequibles para más de 100 millones de personas que ya disponían de ellos, lo que empujará a dichos hogares a depender de fuentes de energía más contaminantes e ineficientes14.

¿De qué podemos estar seguros?

Spencer Dale, jefe economista de BP, al presentar el BP Energy Outlook afirmaba que frente a un horizonte con tantas incertidumbres, necesitamos empezar por reconocer aquellos parámetros que están presentes en todos los escenarios de futuro y que nos ofrecen, por tanto, un razonable grado de certeza15.

Todos ellos auguran un descenso de aquí a 2050 de la demanda, en términos absolutos, tanto del petróleo como del carbón como fuente primaria de energía. Esto es la primera vez que ocurre en la historia moderna. Las distintas fuentes de energía han ido aumentando y reduciendo su porcentaje en el mix energético global, pero en términos absolutos no han dejado de crecer.

El gas natural se presenta mucho más resiliente y en todos los escenarios mejora su porcentaje en relación con los otros dos combustibles fósiles, adelantando a ambos. En alguno incluso aumenta en cantidad absoluta para el año 2050. Su especial protagonismo reside en que por razones tecnológicas, de precio y de menor contaminación, resulta necesario como respaldo a las energías renovables y en sustitución del carbón, especialmente en las sociedades emergentes, y como fuente de energía limpia cuando se combina con la captura y almacenamiento de CO2. En la India se podría dar incluso el caso particular de que para mayores índices de descarbonización se necesitara simultáneamente un mayor empleo de gas natural, sin el cual no sería posible la consecuente reducción del uso del carbón.

El conjunto de los tres hidrocarburos representan en la actualidad cerca del 85 % del mix energético global y las proyecciones lo sitúan en 2050 entre el 65 % y el 20 %, más realista lo primero que lo segundo.

Con la demanda energética en las economías avanzadas en una tendencia a la baja, todo el aumento proviene de las economías de mercado emergentes y en desarrollo, lideradas por la India. El ritmo más lento del crecimiento de la demanda de energía ejerce una presión a la baja sobre los precios del petróleo y el gas en comparación con las trayectorias anteriores a la crisis, aunque las grandes caídas de la inversión en 2020 también aumentan la posibilidad de una futura volatilidad del mercado.

Igualmente podemos afirmar que el uso de renovables crece más deprisa de lo que lo ha hecho ninguna otra fuente de energía en el pasado y que en 2050 habrá pasado del 5 % actual a entre un 20 % y un 60 %, lo segundo solo en el caso de grandes esfuerzos colectivos todavía por poner en marcha.

El panorama energético global marcha claramente hacia una mayor electrificación, con mercados energéticos, por tanto, más localizados y un creciente protagonismo del hidrógeno. Para 2050, la cuota de electricidad en el consumo final total aumenta de un poco más del 20 % en 2018 a entre el 34 % y el 50 %. El éxito de la transición energética dependerá en gran medida tanto del grado de descarbonización del sector eléctrico como del aumento de la electrificación de los usos de la energía.

Las sociedades más desarrolladas van a descarbonizar su sector energético más deprisa que las emergentes. Así, para 2050 en el escenario más desfavorable,

«Business as usual» EE. UU. se habrá descarbonizado en un tercio respecto a la actualidad. Sin embargo, en ese mismo escenario el descenso global de emisiones de CO2 por usos energéticos será solo de un 10 %. La clave para alcanzar en mayor medida los objetivos de París en la lucha contra el cambio climático dependerá pues fundamentalmente de lo que ocurra en los países menos desarrollados, principalmente en la India y China, sin olvidarnos de África.

También existe la certeza de que el mix energético estará cada vez más diversificado, el cliente, en oposición a la tradicional disponibilidad de recursos, irá ganado protagonismo, con una creciente competición entre mercados y energías. Así mismo, la digitalización del sector eléctrico supone un enorme avance y una vulnerabilidad a la vez16.

En un contexto de sostenida innovación tecnológica, la geopolítica de la energía se mueve hoy impulsada por tres fuerzas que apuntan en direcciones distintas: la preocupación climática, el interés empresarial y el «capitalismo estratégico». Este último puede alinearse con los intereses de las empresas energéticas y en muchos casos actúa a través de ellas –como es el caso de Rusia–, viéndose favorecidas las de los Estados más poderosos. Sin embargo, por lo general el capitalismo estratégico es poco sensible a los objetivos climáticos, aunque, al reducir el crecimiento económico, contribuya a ello indirectamente. Por el contrario, las políticas climáticas y los intereses empresariales están llamados a entenderse porque sin una economía saneada no se podrán soportar los esfuerzos económicos que las políticas climáticas requieren. Así mismo, sin la contribución de las empresas será imposible el esfuerzo de investigación necesario para el desarrollo de las tecnologías, hoy todavía en el limbo, sin las que la transición energética será solo la expresión de un deseo.

Si el consenso global que llevó al Acuerdo de París en 2015 ha estallado en mil pedazos, al mismo tiempo, el mundo ha sido testigo de una explosión de activismo bottom-up cada vez mayor por parte de Estados, municipios y grupos ecologistas en todo el planeta. El sector financiero ha convertido la sostenibilidad en un factor central en cualquier decisión de inversión17.

Sin embargo, para el logro de los objetivos climáticos, lo trascendental será lo que ocurra en los países emergentes, especialmente su estabilidad y gobernabilidad, así como los avances tecnológicos que ofrezcan soluciones que sean económicas y limpias a la vez. Especial mención merece la sustitución de infraestructuras energéticas contaminantes con años de vida útil por delante, por otras de perfil más descarbonizado. Según Fatih Birol, si esto no se hace, será imposible conseguir el objetivo de cero emisiones netas en 205018. Para los países comprometidos con la transición energética, en muchos casos serán más rentables las políticas dirigidas a ayudar a los países emergentes que los avances que se puedan conseguir dentro de las propias fronteras.

Del mismo modo, como ocurre en África, si la seguridad y la estabilidad son esenciales para la implantación de políticas energéticas limpias y sostenibles, sin un aprovechamiento adecuado del enorme potencial de renovables que el continente atesora, tampoco se podrá consolidar un horizonte de paz y de desarrollo. Tampoco se debe descartar la importancia del gas como combustible que ayudaría a resolver desafíos significativos relacionados con la sostenibilidad tales como la desertificación y el consumo excesivo de diésel19.

En oposición a los esfuerzos globales para avanzar en los objetivos de París, atendiendo a la vez las necesidades de los países más desfavorecidos, están las tensiones crecientes entre las grandes potencias que están dando vida al capitalismo estratégico, sin olvidar la rebelión de las potencias medias, como Turquía e Irán, que plantean serios retos regionales. Los intereses energéticos atizan las rivalidades geopolíticas que realimentan un proceso por el cual se utiliza el dominio energético como instrumento de presión geopolítica. Con unos EE. UU. que ni pueden ni quieren hacer la tradicional labor de garante del orden energético, el panorama se presenta algo sombrío.

Si la gran estrategia de Pekín siempre ha estado muy condicionada por el temor a que se le cerrara el acceso a los recursos energéticos, como le ocurrió durante la guerra de Corea cuando los norteamericanos le cortaron el suministro de petróleo. Posteriormente lo haría también la URSS. Tanto el actual proyecto de la Nueva Ruta de la Seda como las disputas por el mar Meridional de China tienen su origen en la necesidad de asegurar las rutas de suministro del gas y del petróleo20. Pekín y Moscú han constituido estrechos lazos energéticos gracias a la construcción de gasoductos y oleoductos y la colaboración en el desarrollo de la planta de gas natural licuado de Yamal. La asociación estratégica entre ambos vecinos ha conseguido superar las profundas rivalidades y desconfianza preexistentes. Esta entente no habría sido posible sin el deterioro progresivo de las relaciones de EE. UU. con ambas potencias21.

Rusia, el mayor exportador de hidrocarburos del mundo, ha utilizado tradicionalmente dicho comercio con fines geopolíticos. Además, desde su vuelta a Oriente Medio durante la guerra de Siria, ha manejado con gran habilidad la diplomacia energética para establecer lazos con los principales actores de la región y, junto con los éxitos militares y diplomáticos, reivindicar su papel de potencia global. Su logro más notable ha venido de la relación con Arabia Saudí en el seno de la OPEP+, constituyendo conjuntamente un G2 de los mercados energéticos y actuando a veces Moscú como mediador en jefe22. No obstante, el complejo petrolero ruso empezó a percibir a EE. UU. y su producción no convencional como una seria amenaza, quejándose de los recortes de producción que el cartel petrolero le imponía, lo que retrasaban sus planes de inversión en nuevos proyectos. Igor Sechin, CEO de Rosneft, se convirtió en el principal defensor de un sector energético estatal fuerte que debía oponer el dominio energético ruso al propuesto por la Administración Trump23. La cuestión se ha convertido en una verdadera obsesión para Putin y la batalla solo acaba de comenzar.

Desde su llegada al poder, el presidente Trump reforzó el papel de la energía en su agenda internacional, desreguló los sectores del carbón, del petróleo, del gas, de la electricidad y del automóvil y anunció su intención de retirarse de los Acuerdos de París. La revolución del fracking que llevó al espectacular auge de la producción de gas y de petróleo permitió la aplicación del ambiguo principio de «dominio energético», una combinación de «independencia energética» y capacidad de influencia internacional por medio de instrumentos energéticos. La Casa Blanca pretendía alcanzar varios objetivos: reducir los desequilibrios comerciales, competir con China, y forzar a aliados y adversarios a recalibrar sus relaciones con los EE. UU. Además, Trump amplió el régimen de sanciones heredado contra varios productores de petróleo y gas, incluidos Irán, Rusia y Venezuela24.

Según Daniel Yergin, el mundo todavía extraerá grandes cantidades de combustibles fósiles durante las próximas décadas y tal vez vaya a la guerra por ellos25. En el corto y medio plazo, es previsible que la OPEP+, impulsada por Moscú y Riad, busque recuperar el máximo de producción con precios por debajo de los 50$ a la espera de que la escasez de inversiones en el sector de nueva producción causada por la crisis del COVID-19 termine forzando una subida de precios, pero entonces con una importante captura de mercado y muchos competidores ya fuera de la escena. El sector no convencional norteamericano no morirá, se contraerá algo y se concentrará en las empresas más poderosas, resurgiendo con las subidas de precio y mejorando sus rendimientos26. Con una demanda de petróleo en suave declive a partir de algún momento en la década de 2030, la presión geopolítica parece bastante asegurada.

El gas natural con la demanda y la producción en expansión y precios a la baja hará que la competencia sea cada vez más estrecha. Las rivalidades estratégicas y los intereses económicos se están fundiendo en una gran dinámica que supera la regionalización que caracterizaba este mercado. Northstream II y el Mediterráneo oriental27 son dos casos que afectan directamente a la UE.

China, el mayor importador de ambos hidrocarburos, mira con satisfacción los toros desde la barrera y, si la intensa rivalidad con EE. UU. perdura, seguirá ahondando sus relaciones energéticas con Rusia. El gigante asiático cuenta además con la ventaja de su dominio sobre la industria de renovables y sobre los minerales estratégicos vinculados a ella (en la actualidad suministra el 70% de las tierras raras en el mundo), así como con el creciente poder del lado de la demanda. China ha alcanzado una posición clave en regiones como África Occidental y América Central y del Sur; en Oriente Medio, Pekín está reemplazando el papel que tradicionalmente desempeñaba Washington al combinarse el crecimiento chino con la retirada de EE. UU. tras alcanzar la autosuficiencia en los productos derivados del petróleo28.

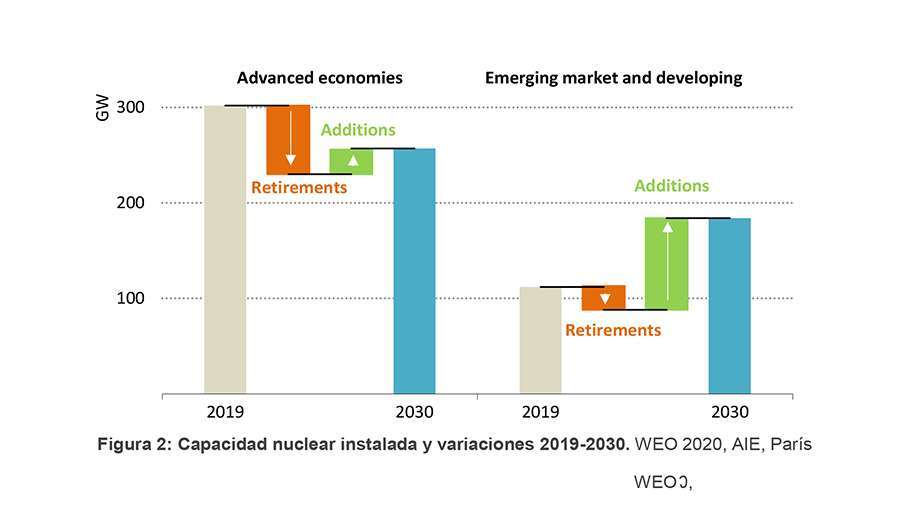

En el ámbito de la energía nuclear, mientras de 2019 a 2030 la producción de la Unión Europea caerá en un 20 % y en los EE. UU. un 10 %, en las economías de mercado emergentes y en desarrollo, la producción aumentará en más del 60 % (figura 2). Rusia y China crecen y participan en las nuevas plantas que se construyen en los países emergentes, principalmente en la India y el Oriente Medio, siendo Rusia el principal exportador mundial de tecnología nuclear para uso civil. Con 49 reactores nucleares en funcionamiento y 11 en construcción, China tendrá la mayor flota de reactores nucleares del mundo29. Esto puede tener importantes repercusiones geoestratégicas porque progresivamente China y Rusia tendrán mayor liderazgo en el control de la no- proliferación.

A más largo plazo, se puede confiar en que la mayor diversificación de fuentes de energía primaria y el avance hacia la electrificación reduzcan la capacidad de utilizar los recursos energéticos como medio para sostener las rivalidades geopolíticas. Tampoco debe perderse la esperanza de que las lecciones aprendidas de esta pandemia y los múltiples retos de nuestro tiempo, como el desarrollo sostenible, el cambio climático, el reordenamiento del orden nuclear, la creciente importancia estratégica del espacio exterior, el necesario gobierno del ciberespacio, la presión migratoria…, que requieren soluciones cooperativas, terminen convenciendo a los principales líderes mundiales de la necesidad de mitigar las tensiones y buscar un modelo de coexistencia más allá de las profundas diferencias que puedan existir. Según esto ocurra o no, se verán facilitadas o entorpecidas las necesarias coordinaciones políticas para impulsar una responsable transición energética y realizar los múltiples ajustes de unos mercados energéticos cada vez más diversos, complejos y competitivos.

Probablemente no será hasta 2022, superada la pandemia en 2021, hecha una evaluación de daños y con la economía global en plena recuperación, cuando podamos conocer los derroteros que podrá seguir el sector energético global. Hasta que eso ocurra, será difícil tomar decisiones de futuro, de momento, es evidente que el impacto del coronavirus en los mercados energéticos está siendo muy grave.

En este contexto de incertidumbre compiten intereses de muy distinta naturaleza: la preocupación climática, el interés empresarial y un capitalismo estratégico, consecuencia este último de las crecientes rivalidades entre las grandes potencias del momento, EE. UU., China y Rusia.

Los efectos del coronavirus en la economía y la sociedad pueden llegar a ser muy preocupantes y van a contribuir, sin duda, a acrecentar las diferencias de todo tipo, produciendo fracturas y tensiones tanto dentro de los Estados, como en las relaciones de poder a nivel mundial.

La combinación de incertidumbre, producción sobrante y rivalidad geopolítica creciente proyectará su sombra sobre las relaciones y los mercados energéticos. Los más afectados serán, de nuevo, los más vulnerables, se trate de Estados o de determinados sectores de la sociedad. La historia demuestra como la desventura de los olvidados suele tener «efecto boomerang». La seguridad de nuestro entorno se podrá ver muy afectada.

Al petróleo le queda todavía mucho que decir y, en el corto y medio plazo, es muy probable que la OPEP+ busque la máxima recuperación de su producción a la espera que sea la falta de nuevas inversiones la que suba los precios. El gas natural es un valor en auge y habrá que contar con disputas geopolíticas para rato. El mercado energético nuclear está pasando del liderazgo occidental al de China y Rusia, lo que debería dar que pensar. Las energías renovables están entrando con fuerza, pero sus magníficas perspectivas no son suficientes para la consecución de los objetivos de cero emisiones netas en 2050. A más largo plazo, la mayor diversificación de fuentes de energía primaria y el avance hacia la electrificación reducirán con gran probabilidad la capacidad de utilizar los recursos energéticos como medio para sostener las rivalidades geopolíticas.

Tanto para el éxito de la transición hacia una energía limpia, como para conseguir que la ebullición del panorama geopolítico global no termine en explosión, resulta esencial que se produzcan grandes acuerdos para la gestión de los recursos energéticos tanto a nivel global como de los propios Estados, de lo contrario se corre el peligro de una espiral de realimentación en que la incapacidad para resolver los asuntos energéticos dé argumentos para una mayor rivalidad política y viceversa.

José Pardo de Santayana

Coronel de Artillería DEM Coordinador de Investigación del IEEE

BIBLIOGRAFÍA

1 Strategic Survey 2016. International Institute for Strategic Studies, octubre de 2016.

2 CHOER MORAES, Henrique, WIGELL, Mikael. The Emergence of Strategic Capitalism. Geoeconomics, Corporate Statecraft and the Repurposing of the Global Economy. FIIA working paper 117, septiembre de 2020.

3 LADISLAW, Sarah, TSAFOS, Nikos. Race to the Top. The case for a new U.S. International Energy Policy. CSIS Report, julio de 2020, p. vii. https://www.csis.org/analysis/race-top-case-new-us- international-energy-policy

4 World Economic Outlook, October 2020: A Long and Difficult Ascent. FMI. https://www.imf.org/en/Publications/WEO/Issues/2020/09/30/world-economic-outlook-october-2020

5 WEO 2020. AIE, París, octubre de 2020. file:///C:/Users/JOS~1/AppData/Local/Temp/ExecSum-1.pdf

6 Ibídem.

7 World Economic Outlook, October 2020: A Long and Difficult Ascent. FMI.

8 Zhenmin, Liu. Prefacio al Informe de la Red de Economistas de las Naciones Unidas para el 75 aniversario de las Naciones Unidas Shaping the Trends of Our Time, septiembre de 2020. https://www.un.org/development/desa/publications/wp-content/uploads/sites/10/2020/10/20-124-UNEN- 75Report-Full-EN-REVISED.pdf

9 FUKUYAMA, Francis. The Pandemic and Political Order. Foreign Affairs julio/agosto de 2020.

10 BIROL, Fatih. Presentación del WEO 2020. 13 de octubre de 2020. https://www.iea.org/events/world- energy-outlook-2020

11 WEO 2020.

12 SANCHEZ HERRAEZ, Pedro. El Sahel en tiempos de pandemia: ¿Aún peor? Documento de Análisis IEEE 24/2020.

http://www.ieee.es/contenido/noticias/2020/07/DIEEEA24_2020PEDSAN_pandemiaSahel.html

13 Terrorismo y violencia que no cesan. Informe Semanal de Política Exterior 1200, 26 octubre de 2020.

14 Ibídem.

15 DALE, Spencer. Presentación del BP Energy Outlook 2020 en el CSIS, 21 de septiembre de 2020.

16 Todos los datos de este capítulo son del BP Energy Outlook. https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/energy- outlook/bp-energy-outlook-2020.pdf

17 PASCUAL, Carlos. Entrevista publicada en Energía y Geoestrategia 2020, IEEE, mayo de 2020. pp. 26 y 27. http://www.ieee.es/Galerias/fichero/cuadernos/Energia_y_Geoestrategia_2020.pdf

18 Birol, Fatih. Presentación del informe Energy Technology Perspectives 2020. 10 de septiembre de 2020. https://www.iea.org/events/energy-technology-perspectives-2020-2

19 PASCUAL, Carlos. Op. Cit., p. 37.

20 YERGIN, Daniel. The New Map, Energy, Climate and the Clash of Nations. Penguin Press, Nueva York, 2020.

21 PARDO DE SANTAYANA, José. La energía en la geoestrategia de la Federación Rusa en Energía y Geoestrategia 2018, IEEE, mayo de 2018. http://www.ieee.es/Galerias/fichero/cuadernos/Energia_y_geoestrategia_2018_.pdf

22 LADISLAW, Sarah, TSAFOS, Nikos. Op. Cit., p. 19.

23 ESCRIBANO, Gonzalo, LÁZARO TOUZA, Lara. Energía, clima y coronavirus, 27 de marzo de 2020.

24 LADISLAW, Sarah, TSAFOS, Nikos. Op. Cit.

25 YERGIN, Daniel. Op. Cit.

26 O’SULLIVAN, Megan. The Other Crisis: Oil Markets During Coronavirus. Entrevista en Harvard Kennedy School, 22 de mayo de 2020. https://www.hks.harvard.edu/centers/mrcbg/programs/growthpolicy/other-crisis-oil-markets-during- coronavirus-meghan-osullivan

27 Ver, SANCHEZ TAPIA, Felipe. Geopolítica en el Mediterráneo Oriental: algo más que gas en Energía y Geoestrategia 2020, IEEE, mayo de 2020.

28 TAPIA RAMIREZ, Isidoro. La rivalidad estratégica entre China y EE. UU. en el área de la energía. En Energía y Geoestrategia 2020, IEEE, mayo de 2020, p. 39.

29 WEO 2020. p. 199.