La Unión Europea y el norte de África: el «nearshoring» energético

La transición energética se presenta como uno de los temas más críticos y contemporáneos en la geopolítica y la economía global. La invasión rusa de Ucrania ha tenido repercusiones significativas en la seguridad energética europea y ha acelerado la búsqueda de alternativas sostenibles y seguras a los suministros tradicionales de energía.

La Unión Europea, en el esfuerzo por diversificar sus fuentes de energía y reducir la dependencia de los combustibles fósiles rusos, está llevando a cabo iniciativas como la estrategia Global Gateway y la Africa-Europe Green Energy que promueven la conectividad y el desarrollo sostenible a través de inversiones en infraestructuras y tecnologías limpias entre África y Europa. El impulso de este cambio es la apuesta por el hidrógeno verde como vector en las energías renovables, en los que países como España y Marruecos juegan un rol clave.

- Introducción

- La transición energética en el Mediterráneo y la posición española

- Las iniciativas Global Gateway y Energía Verde África-UE (AEGEI)

- El hidrógeno como motor de cambio: Marruecos y su papel clave

- Conclusiones

Este documento es copia del original que ha sido publicado por el Instituto Español de Estudios Estratégicos en el siguiente enlace.

Introducción

La transición energética se presenta como uno de los temas más críticos y contemporáneos en la geopolítica y la economía global. Un proceso que se ha visto acelerado tras los movimientos estratégicos que han realizado las potencias, provocados por la invasión rusa de Ucrania, un evento que ha tenido repercusiones significativas en la seguridad energética europea y ha acelerado la búsqueda de alternativas sostenibles y seguras a los suministros de energía tradicionales1.

La Unión Europea, frente a la creciente inestabilidad geopolítica y los desafíos asociados con la dependencia de los combustibles fósiles rusos, ha intensificado sus esfuerzos por diversificar sus fuentes de energía y fortalecer sus alianzas energéticas. En este escenario, la región norteafricana emerge como un socio estratégico crucial. Países como Marruecos, con su considerable inversión en energías renovables y su ubicación geográfica favorable, se posicionan como actores clave en la nueva configuración energética del Mediterráneo2.

La posición de España es particularmente destacada en este marco al ser el nexo de unión natural entre Europa y África. El potencial oscila desde convertirse en un corredor energético vital que facilite la transferencia de energía renovable entre ambos continentes, hasta convertirse en un hub energético mediante la utilización de métodos innovadores en almacenar energía. Su infraestructura existente y potencial, además de su proximidad geográfica la convierten en un área clave para la importación y exportación de energías limpias3.

El hidrógeno verde, en particular, representa una oportunidad transformadora para esta transición energética dado que tiene el potencial de revolucionar la matriz energética global y reducir drásticamente las emisiones de carbono. Una vez más, Marruecos, con sus vastos recursos solares y eólicos, está bien posicionado para convertirse en un líder en la producción y abastecimiento4.

En este contexto, la iniciativa europea Global Gateway cobra relevancia buscando impulsar la conectividad y el desarrollo sostenible a través de inversiones estratégicas en infraestructuras y tecnologías limpias. Esta propuesta no solo fortalece las relaciones entre la UE y sus vecinos del sur, sino que también facilita la integración de mercados energéticos y la creación de un entorno regulatorio que promueva la inversión privada. La atracción de nuevos productores cerca de la frontera supone un abaratamiento de costes, así como una alternativa de vecindad euromediterránea.

Cabe detenerse a analizar el contexto geopolítico de este nuevo mercado a fin de garantizar el abastecimiento europeo sin fisuras a nivel preventivo. La región africana no transcurre por momentos de estabilidad, cuestión que podría poner en peligro la apuesta europea habiendo trasladado el foco estratégico. Además, las compañías extranjeras observan con preocupación la integridad física de sus empleados en esta zona bajo continuo desgaste en términos de seguridad, por motivos como la expansión del terrorismo en el Sahel, región fronteriza al norte de África, afectando de forma negativa a inversiones de largo plazo en países expuestos al peligro5.

La transición energética en el Mediterráneo y la posición española

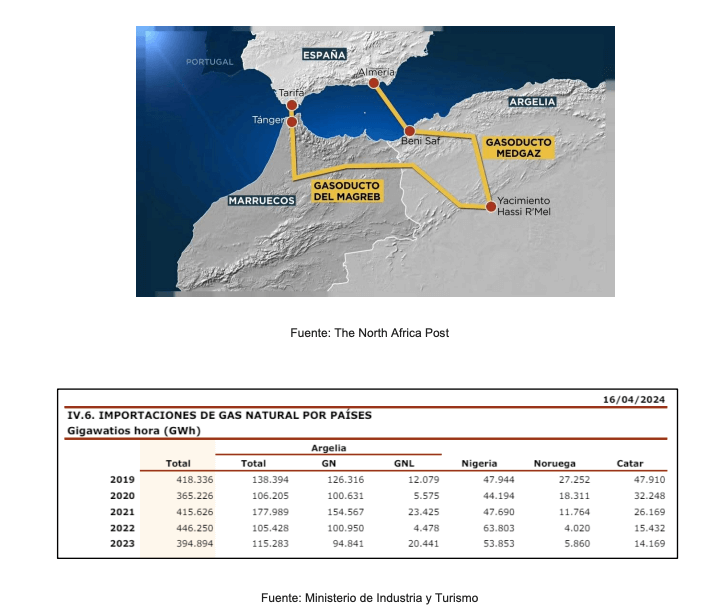

La transición energética en el Mediterráneo se está configurando en torno al eje de la invasión rusa sobre Ucrania dividido en tres procesos: el pasado, presente y futuro. En un primer momento, el escenario se presentaba con una dependencia energética de combustibles como el petróleo y el gas por parte de Europa hacia Rusia. España es una de las excepciones debido a sus fuentes diversificadas gracias al norte de África y su vecino argelino. Sin embargo, esta autonomía energética de España se vio afectada cuando Argelia descendió sus exportaciones a causa del cierre sobre el gasoducto del Magreb debido al conflicto diplomático con Marruecos el año 2021. Este hecho afectó a España, uno de sus socios principales, beneficiario del gasoducto al estar ubicado en su destino final. El año 2022, las importaciones de gas argelino descendieron hasta un - 34,1 % respecto del ejercicio anterior6.

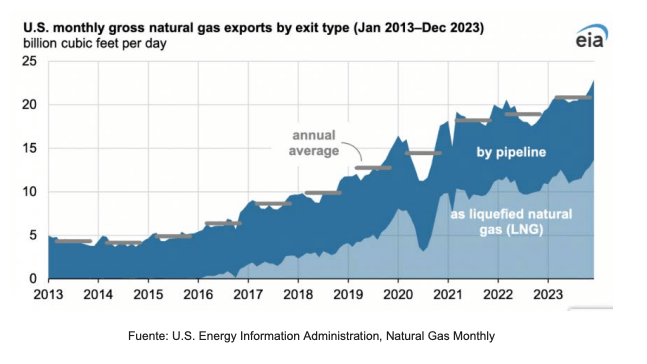

Bajo estas circunstancias y con la guerra ruso-ucraniana en curso, se tuvieron que encontrar aún más fuentes diversas de importación. Estados Unidos aumentó considerablemente sus exportaciones de gas natural licuado debido a las sanciones de la Unión Europea contra Rusia, implicando así una reducción de la compra de su gas natural vía gasoducto, fuente principal o prioritaria de numerosos países europeos.

La nación norteamericana significó prácticamente la mitad de las importaciones europeas ese mismo año, además de alcanzar cifras récord, 13.600 millones de pies cúbicos por día, en diciembre de 20237. A diferencia del transporte directo, este tipo de gas ha de licuarse, ser transportado vía marítima, y ser transformado a estado gas nuevamente, suponiendo un coste diferencial mucho más elevado. Pese a este condicionante, EE. UU. se ha convertido en el primer proveedor gasístico de España8.

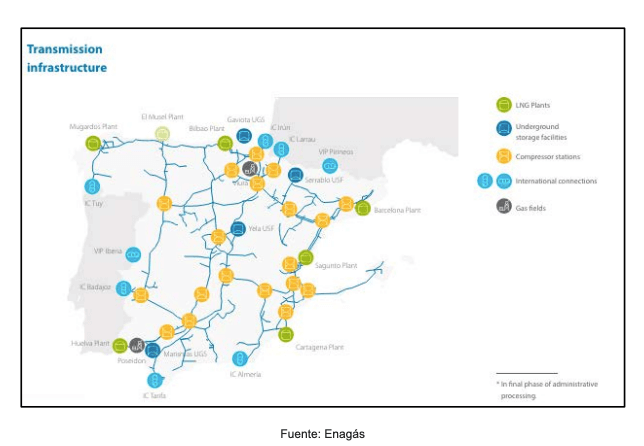

Cabe destacar las ventajas comparativas que afectan a España en estas modificaciones de suministro. Sus reservas de gas se encuentran en la periferia almacenadas en plantas de regasificación, cuyo objetivo es convertir el gas natural licuado en gas natural para su uso.

La función de las plantas de GNL es esencial para la seguridad y diversificación del suministro de energía, dado que permiten la recepción de gas natural, tanto vía terrestre como marítima, desde distintos lugares del mundo, pudiendo cubrir así la demanda que se necesite9. A nivel europeo, la nación española cuenta con 7 de las 20 plantas existentes en el continente, traduciéndose en el 35 % del almacenamiento de GNL y un 27 % de la capacidad regasificadora, fomentando nuestra autonomía energética. La disponibilidad gasística supera la demanda existente, por lo que es conveniente explorar otras vías de salida hacia el exterior10. De hecho, el abastecimiento español ronda el 12 % de la cantidad importada11.

En el año 2022, el gasoducto del Magreb reabrió en sentido contrario para exportar gas a Marruecos. A fin de que España no se vea involucrada en el conflicto diplomático entre el país marroquí y argelino, su limitación está basada en recibir GNL en alguna de estas plantas de regasificación para su posterior exportación terrestre12. Esta acción podrá ser realizada siempre y cuando no sea gas argelino y esté comprado en mercados internacionales dado el claro aviso, mediante comunicado, por parte del Ministerio de Energía de Argelia hacia el Gobierno de España sobre rescindir los contratos con clientes españoles alegando un posible incumplimiento de los compromisos13.

Una de las sanciones impuestas a Rusia por la UE es la prohibición de la adquisición de petróleo, aunque la realidad es que se importa. Esta situación se produce cuando un tercer país entra en juego, en este caso la India, que refina el petróleo ruso adquirido para su posterior venta a Europa, por ejemplo, con lo cual, es una compra indirecta y más costosa14.

La UE ha alineado esta búsqueda de un suministro energético alternativo con la agenda climática. El papel del gas natural, los gases bajos en carbono y los gases renovables son clave, conformando un vector energético fundamental en la consecución de la descarbonización de la economía15. En este sentido, la Unión Europea promueve varias iniciativas para alcanzar la transición energética como el «Fit for 55», cuyo objetivo pretende reducir las emisiones en al menos el 55 % en 2030. El paquete de medidas propuesto tiene por objeto adaptar la legislación de la UE para lograr este objetivo16.

Por otro lado, se encuentra el Plan REPowerEU lanzado en mayo de 2022 tras la invasión rusa y sus consecuencias mencionadas, con el propósito de acelerar la transición hacia energía limpia, diversificar fuentes de energía y ahorrar energía17. Europa necesita una vertebración estructural que reconstruya sus pilares y asegure la convivencia en la que el carácter político juega un papel fundamental, basando una vez más, su seguridad en la energía, de igual modo que en su fundación, comenzando por iniciativas energéticas como eje principal de su bienestar (CECA y EURATOM)18. Sin embargo, no se podrá llevar a cabo sin una voluntad que englobe un espacio europeo intrarregional.

España tiene el potencial para encabezar la producción de gases renovables en Europa en el futuro. El país posee la infraestructura, el conocimiento y los recursos necesarios para promover el crecimiento del biometano y el hidrógeno verde, ambos gases fundamentales en la lucha contra el cambio climático y en el panorama energético renovable19.

Cuenta con una importante ventaja en su amplia red de transporte de gas natural, la cual puede ser modificada para el uso de hidrógeno renovable. Aproximadamente el 80 % de los trazados actuales coinciden con la futura red de hidrógeno, y Enagás, el operador del Sistema Gasista en España, ha determinado que un 30 % de estos tramos podrían ser adaptados para transportar hidrógeno en lugar de gas natural20.

Esta capacidad se daría en el caso de tuberías terrestres de alta presión, por contra, en los conductos marítimos, existen elevados problemas de compresión. En tuberías de baja presión o distribución, cuando la localización de su red de distribución sea en áreas densamente pobladas, también existirían dificultades técnicas y de seguridad21.

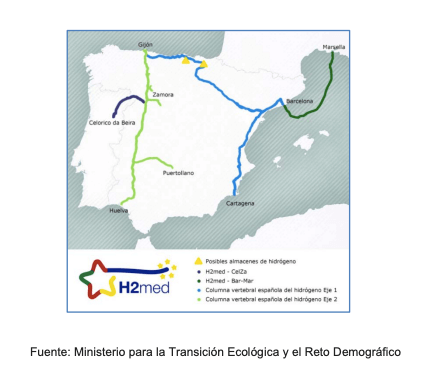

España, por tanto, es la nación con mayor potencial en Europa junto a sus vecinos del norte de África, en términos de transición energética. El proyecto H2MED es un ejemplo de ello.

Este proyecto H2MED es una iniciativa transnacional para interconectar las redes de hidrógeno de la península ibérica con el noroeste de Europa, lo que permitirá suministrar hidrógeno verde asequible a Europa para el año 2030. Esta iniciativa fue lanzada por Francia, España y Portugal, con un fuerte apoyo de Alemania, y es promovida por los Operadores del Sistema de Transmisión (TSO) de estos países22.

Las iniciativas Global Gateway y Energía Verde África-UE (AEGEI)

La Global Gateway es una estrategia creada por la Comisión Europea y el alto representante de la UE el año 2021. Su objetivo está basado en establecer vínculos con países socios de la UE para el desarrollo de sus sociedades en el ámbito digital, energético, de transporte, salud, educación e investigación, buscando así beneficiar a las comunidades locales. Cabe destacar que esta planificación surge como alternativa a otras, por ejemplo, la Nueva Ruta de la Seda China, que tanta influencia está consiguiendo en países en vías de desarrollo23. Las áreas de actuación oscilan desde zonas como África, Asia y el Pacífico, hasta América Latina y el Caribe. El primer paso en esta iniciativa tuvo lugar en su primer foro el año 2023, con la inyección en el continente africano de unos 150.000 millones de euros para el refuerzo de la cooperación24.

Con esta iniciativa se pretende invertir 300.000 millones de euros hasta 2027. El instrumento principal proviene del Fondo Europeo de Desarrollo Sostenible Plus (FEDS+) que «cubrirá 53.000 millones de euros en volumen de garantías para este período y se espera que movilice hasta 232.000 millones de euros de inversiones sostenibles»25. Por otro lado, se encuentra el Mecanismo «Conectar Europa» (MCE) que apoyará inversiones para infraestructuras digitales. Aunque, la novedad proviene en la inclusión de la iniciativa privada sobre esta financiación para incidir y tener un mayor impacto operacional26.

Uno de los objetivos es promover el nearshoring en la zona del Mediterráneo y así poder acortar las cadenas de suministros. La intención con este movimiento estratégico es reducir costes y dependencia tanto rusa como china en diversas cuestiones, como, por ejemplo, en el ámbito gasístico, estrechando lazos con Argelia y Egipto27. Bien es cierto que esta planificación, por parte de la Unión, también pretende incentivar la inversión con el objetivo de ofrecer unas mejores condiciones para la juventud africana en términos de sostenibilidad y empleo28 ya que el aumento demográfico en África es una tendencia en auge.

La región más destacada en el programa y a tratar a causa de la cercanía geográfica con Europa es el norte de África. Esta región será un importante foco de las inversiones, con motivo de aumentar la conectividad regional. Tanto el mar Mediterráneo como España juegan un papel fundamental al ser los principales puntos de unión entre los dos continentes.

Englobados en la Iniciativa Gateway se encuentran tres proyectos relacionados con la conectividad regional entre Europa y el norte de África. En primer lugar, cabe mencionar a Egipto y su construcción de una interconexión eléctrica submarina de alto voltaje hacia Grecia (GREGY)29. La energía verde que transferirá será generada por fuentes renovables operadas por el Grupo Copelouzos en Egipto, sustituyendo 4,5 bcm de gas natural y reduciendo las emisiones de CO◻ en unos 10 millones de toneladas al año.

Este proyecto es crucial para Europa, alineado con la estrategia de transición hacia energía verde y cero emisiones para 2050, así como con la electrificación de sistemas energéticos y la creación de corredores de energía verde de sur a norte30.

Para llevarse a cabo, con anterioridad, Grecia y Egipto firmaron un acuerdo para delimitar parcialmente sus zonas económicas exclusivas, aunque dicha región permanece en continua tensión debido a la presencia turca y sus conflictos e intereses, sobre todo, históricamente con Grecia31.

La próxima iniciativa a tratar es ELMED, un puente de energía entre Italia y Túnez. La línea eléctrica partirá de la subestación eléctrica en Sicilia hasta la misma en la península tunecina de Capo Bon, con una longitud total de 220 km y capacidad de 600 MW. Esta propuesta permitirá a ambas naciones jugar un rol estratégico para el abastecimiento de electricidad en el área euromediterránea, incrementando la seguridad energética al diversificar las fuentes de abastecimiento32.

Por lo que respecta a Marruecos, se están iniciando los preparativos para la construcción de una planta de energía de hidrógeno «Power-to-X» (PtX/P2X). Este término viene referido al «proceso de convertir la electricidad (energía) en productos ecológicos sostenibles (la “X”)»33. El objetivo principal es fortalecer la posición de Marruecos en este sector prometedor. Como primer paso, se está preparando una convocatoria de propuestas. El proyecto está completamente alineado con las estrategias de hidrógeno europeas y alemanas y será facilitado a través de la participación alemana. El volumen del proyecto es una subvención de hasta 100 millones de euros34.

Junto con la visión africana del Global Gateway, se encuentra la iniciativa Africa-Europe Green Energy, cuyo propósito es buscar la participación de entidades tanto públicas como privadas de Europa y África con el fin de ampliar la generación eléctrica y mejorar el acceso a la energía35.

Esta promoción de la eficiencia energética comienza dando soporte a reformas que creen un entorno regulatorio en favor de la inversión privada, además de fomentar la integración del mercado. El Equipo Europa es quien se encarga de impulsar esta iniciativa, compuesto por las entidades financieras competentes, el Banco Europeo de Inversiones y el Banco Europeo de Reconstrucción y Desarrollo, así como la propia Unión Europea junto a sus Estados miembros36.

La propuesta está dividida en tres ámbitos de actuación, empezando por incentivar estas políticas a fin de visibilizar la propuesta en un nivel continental. En segundo lugar, coordinar, financiar e implementar proyectos energéticos a escala regional. Y por último, en las naciones, a modo de asegurar la coherencia respecto del anterior nivel, coordinar la selección de planificaciones, asegurar flujos de información así como intercambiarla entre actores del Equipo Europa37.

Sin embargo, mientras la atención va dirigida hacia las renovables, existe el riesgo de que los líderes del norte de África ignoren la corrupción, el desempleo juvenil y la falta de oportunidades económicas. Para evitar estos riesgos, es necesaria la transparencia en el sector energético, así como reformas amplias, como la eliminación de subsidios empresariales provenientes de los monopolios de importación y la promoción de la competencia justa, evitando clientelismo y opacidad desde las empresas estatales38.

El hidrógeno como motor de cambio: Marruecos y su papel clave

El hidrógeno es contemplado como un vector energético, dado que para su adquisición se necesita una contribución de energía junto a un procedimiento químico. Puede ser de distintos tipos según la materia prima a la hora de obtenerse y las emisiones de CO₂ que se generen39. En este caso se va a tratar el llamado renovable, el verde, que puede ser producido a partir de agua y electricidad renovable, así como de gas natural, biogás u otras materias primas. Su alta versatilidad puede convertir esta fuente en un factor clave en la descarbonización en favor de la seguridad energética y de la economía circular a raíz de utilizar otras fuentes40.

La problemática actual reside en su acumulación y transporte, ya que debe estar sometido a una gran presión y a temperaturas aproximadas de -270 °C. En comparación con el gas natural, el rango explosivo del hidrógeno es muy amplio y su energía de ignición muy baja, por lo que el hidrógeno puede provocar explosiones más fácilmente en contacto con el aire. Además, debido a su pequeño tamaño molecular y a su baja viscosidad, el hidrógeno puede escaparse rápidamente de las tuberías y otras estructuras41.

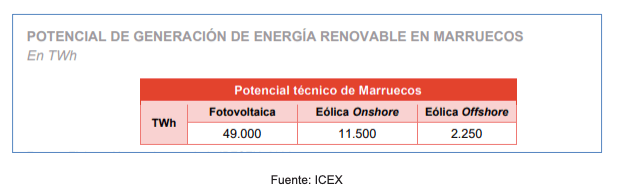

Además de los proyectos mencionados con anterioridad, gracias a su posición geográfica estratégica y su gran potencial de energía eólica y solar, Marruecos podría capturar una parte significativa de la demanda de esta fuente energética.

El Consejo Mundial de Energía (WEC) estima que la demanda global de hidrógeno verde y sus productos relacionados alcanzará alrededor de 600 TWh para el año 2030 y 20.000 TWh para el año 2050. Basándose en estas proyecciones y estudios internos, el Instituto de Investigación en Energía Solar y Energías Nuevas (IRESEN) señala en su informe que Marruecos podría representar el 4 % de la demanda mundial para 2030 y el 1 % para 2050. Esta reducción en la participación de la demanda se debe principalmente al rápido desarrollo de otros países competidores en este sector42.

Según las estimaciones de IRESEN, en general, para 2030, Marruecos podría producir entre 13,9 y 30,1 TWh de hidrógeno verde, del cual el 75 % se destinaría a exportaciones, principalmente a Europa, mientras que el resto se utilizaría para satisfacer la demanda interna del país43.

Esta apuesta representaría una oportunidad para su industria local de energías renovables, especialmente con el objetivo del país de alcanzar el 52 % de la mezcla de energía renovable para 2030. Sin embargo, es importante considerar los riesgos ambientales asociados con la tecnología aplicada, como el aumento del consumo de tierras, agua y recursos. Marruecos podría convertirse en un exportador de fuentes de energía neutras en carbono y contribuir significativamente al cumplimiento de los objetivos del Acuerdo de París sobre el clima, siempre y cuando maneje estos riesgos de manera sostenible44.

Cabe destacar un inconveniente adicional que afronta el país magrebí a la hora de producir energía. Nadja Haakansson, CEO en África de Siemens Energy, hace alusión a «la carencia de unas líneas de transmisión decentes en el almacenamiento de la energía producida, lo que supone una pérdida ingente de la misma en el proceso». No obstante, es una cuestión a tratar dado que el soporte de países vecinos como Marruecos es esencial ante la incapacidad europea de producir la totalidad de este tipo de energía en su territorio. Concretamente, a partir del escenario 2030, entre el 25-50 % del hidrógeno verde necesario, deberá ser importado desde países vecinos del norte de África45.

Conclusiones

La Unión Europea debe ser afín a sus orígenes, gran parte de su éxito, haciendo hincapié en el principio fundacional basado en la seguridad energética, con la CECA y EURATOM en aquella época, que une a los países para abastecerse y pacificar la región. Es necesario recuperar dichos valores dado que en la actualidad encontramos una organización vulnerable y dependiente energéticamente.

La UE necesita conseguir una autonomía estratégica desde el punto de vista energético que aporte prosperidad y así sea disuasoria de numerosas tensiones en el área mediterránea.

Con la estrategia Global Gateway y la iniciativa Africa-Europa Green Energy la UE pretende fomentar el nearshoring con el norte de África para configurar un nuevo marco geopolítico que aporte seguridad en toda la región.

El hecho de que los países del norte de África hayan sido considerados socios prioritarios, no les exime de sus retos sociales, económicos y políticos que pueden poner en peligro esta clase de iniciativas. Es fundamental que estas naciones no solo reciban inversiones para impulsar sus economías, sino que también desarrollen la capacidad y el compromiso necesario para gestionar y mantener estos proyectos de manera efectiva.

La inversión extranjera, especialmente en el ámbito energético, debe ser acompañada de reformas políticas y sociales que garanticen la sostenibilidad y el desarrollo. Además, la Unión Europea, al incluir la responsabilidad social en sus planificaciones, subraya la importancia de que estas inversiones contribuyan al bienestar general de la sociedad, fomentando así un entorno de crecimiento equilibrado.

A nivel geopolítico, la gran oportunidad en inversión y conectividad regional euromediterránea no está exenta de riesgos, en especial los originados por la relación Argelia-Marruecos-España. El país argelino cuenta con una abundancia de recursos gasísticos, esencial en la transición energética para abastecer el sur de Europa, y Marruecos es primordial en la planificación de la conectividad energética regional por su potencial energético relacionado con las energías limpias. Pero con las relaciones diplomáticas rotas entre ambos países, la mejora de la conectividad energética euromediterránea que pretende la UE supone todo un desafío.

Todo este potencial que presenta el norte de África, y en concreto Marruecos con el hidrógeno para reducir la vulnerabilidad de la dependencia de la UE de las importaciones de combustibles fósiles, también origina nuevos desafíos para la seguridad energética de España y de la Unión. A largo plazo, la adaptación de la infraestructura de gasoductos cambiará los patrones comerciales de gas, permitiendo el acceso a los mercados europeos a través de países norteafricanos, lo que podría aumentar las interdependencias euromediterráneas en el sector energético de los denominados «electro-Estados».

Juan Antonio Sánchez Rodríguez

Alumno en prácticas en el IEEE Máster en Relaciones Internacionales de la Universidad Nebrija Grado en Ciencias Políticas y de la Administración.

Universidad de Granada

@juanansr12

Referencias:

1 MONCADA, M. «La invasión rusa de Ucrania acelera la generación renovable en Europa», Energías Renovables. 2024, April 23. https://www.energias-renovables.com/panorama/la-invasion-rusa-de-ucrania-acelera-la-20240423 Nota: Todos los hipervínculos están activos con fecha de 11 de junio de 2024.

2 ESCRIBANO, G. et al. «Renovación del espacio energético y climático euromediterráneo», Real Instituto Elcano. 2023, September 8. https://www.realinstitutoelcano.org/policy-paper/renovacion-del-espacio-energetico-y-climatico- euromediterraneo/

3 FUNDACIÓN INNOVACIÓN BANKINTER. «El papel de España y la Unión Europea en la transición energética». 2023, October 2. https://www.fundacionbankinter.org/noticias/transicion-energetica/?_adin=02021864894

4 PARIENTE-DAVID, S. «La integración del mercado energético mediterráneo al rescate de la descarbonización», Política Exterior. 2022, June 21. https://www.politicaexterior.com/articulo/la-integracion-del-mercado-energetico- mediterraneo-al-rescate-de-la-descarbonizacion/

5 ESCRIBANO, G. (n. d.). «La geopolítica de la energía en un norte de África más amplio y profundo», European Institute of the Mediterranean. https://www.iemed.org/publication/la-geopolitica-de-la-energia-en-un-norte-de-africa- mas-amplio-y-profundo/

6 MINISTERIO DE INDUSTRIA Y TURISMO. «Importaciones de gas natural por países», Boletín estadístico del Ministerio. 2024, March 16. https://www.mintur.gob.es/es- es/IndicadoresyEstadisticas/BoletinEstadistico/Energ%C3%ADa%20y%20emisiones/4_6.pdf

7 GNL GLOBAL. «Estados Unidos exportó un volumen récord de gas natural en 2023». 2024, April 15. https://gnlglobal.com/estados-unidos-exporto-un-volumen-record-de-gas-natural-en-2023/

8 AGENCIAS. «EE. UU. se convierte en el principal proveedor de gas de España, superando a Argelia», El Economista. 2023, December 7. https://www.eleconomista.es/energia/noticias/12574324/12/23/eeuu-se-convierte- en-el-principal-proveedor-de-gas-de-espana-superando-a-argelia.html

9 ENAGÁS (n. d.). «Plantas de Regasificación – Infraestructura», Enagás. https://www.enagas.es/es/transicion- energetica/red-gasista/infraestructuras-energeticas/plantas-regasificacion/

10 ALONSO, E. «Regasificadoras en España: Qué son y para qué sirven», Nedgia. 2023, June 27. https://www.nedgia.es/blog-gas-natural/regasificadoras-espana/

11 PERIANES et al. «Europa envidia el modelo de gas y renovables de España», El Mundo. 2023, March 2. https://www.elmundo.es/economia/actualidad-economica/2023/03/03/63f35cffe4d4d8ac3e8b457a.html

12 ROCA, R. «España y Marruecos reabren el gasoducto Magreb-Europa con Argelia atenta a posibles represalias», El Periódico de la Energía. 2022, April 27. https://elperiodicodelaenergia.com/espana-marruecos-reabren-gasoducto- magreb-europa-argelia-represalias/

13 CEMBRERO, I. «Argelia advierte a España: ni una gota de gas argelino a Marruecos o se rompen los contratos», El Confidencial. 2022, April 27. https://www.elconfidencial.com/espana/2022-04-27/argelia-avisa-espana-cortar-gas- desviar_3415627/

14 MOHANNA, L. A. «Las consecuencias energéticas de la guerra en Ucrania», Anuario en Relaciones Internacionales del IRI. 2022. https://sedici.unlp.edu.ar/handle/10915/146045

15 GIMÉNEZ ELORRIAGA, J. C. «El gas dentro del paquete legislativo europeo Fit for 55», Gas Actual, (162). 2022,

pp. 26-29. https://dialnet.unirioja.es/servlet/articulo?codigo=8458632

16 https://www.consilium.europa.eu/es/policies/green-deal/fit-for-55/

17 https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal/repowereu-affordable- secure-and-sustain-energy-europe_es

18 MAÑÉ ESTRADA, A. «El Plan REPowerEU bajo el prisma de los fundamentos de la política energética europea», Información Comercial Española, ICE: Revista de Economía, (930). 2023, pp. 157-171. https://dialnet.unirioja.es/servlet/extart?codigo=8889495

19 «España podría convertirse en hub europeo de gas renovable» (n. d.), Genia Bioenergy. https://geniabioenergy.com/espana-como-hub-europeo-de-gas-renovable/

20 ENAGÁS. «Así se posiciona España para ser el primer hub de Europa en hidrógeno», Good New Energy. 2023, July 18. https://goodnewenergy.enagas.es/innovadores/asi-se-posiciona-espana-para-ser-el-primer-hub-de-europa- en-hidrogeno/

21 BOSLAN (n. d.). Retos y soluciones del almacenamiento y transporte del hidrógeno verde. https://www.boslan.com/wp-content/uploads/2022/03/boslan-whitepaper-almacenamiento-y-transporte-h2- verde.original.pdf

22 H2MED. The H2med project (n. d.). https://h2medproject.com/the-h2med-project/

23 GARCÍA-ESPONA, G. Global Gateway: la nueva estrategia de infraestructura mundial de la UE. Boletín Económico de ICE, (3169). 2024. https://doi.org/10.32796/bice.2024.3169.7741

24 https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/stronger-europe-world/global-gateway_es

25 https://international-partnerships.ec.europa.eu/policies/global-gateway/funding_es

26 https://www.fondoseuropeos.hacienda.gob.es/sitios/dgfc/es-ES/paginas/mce.aspx

27 LUNA, C. «El Global Gateway estrechará los lazos de las dos orillas», Friedrich-Naumann-Stiftung. 2023, September 26. https://www.freiheit.org/es/espana-italia-portugal-y-dialogo-mediterraneo/el-global-gateway- estrechara-los-lazos-de-las-dos

28 https://international-partnerships.ec.europa.eu/policies/global-gateway/initiatives-region/initiatives-sub-saharan- africa_en?prefLang=es&etrans=es

29 https://international-partnerships.ec.europa.eu/publications/global-gateway-flagship-projects-infographics_en

30 ENERGY INDUSTRY REVIEW. «GREGY Interconnector to Be Included in the European Union’s list of PMI’s». 2023, November 3.

https://energyindustryreview.com/power/gregy-interconnector-to-be-included-in-the-european-unions-list-of-pmis/

31 TREJO, M. «Egipto y Grecia prometen cooperar en el Mediterráneo junto a Chipre», Atalayar. 2020, November 12. https://www.atalayar.com/articulo/economia-y-empresas/ethereum-eth-sufre-caida-solana-sol-apunta-hito-200- dolares-token-furrever-furr-dispara-retorno-inversion-prometedor/20240318111028197911.html

32 https://elmedproject.com/

33 EUROPEAN ENERGY. «Power-to-X», European Energy Spain. 2023, July 25. https://es.europeanenergy.com/soluciones-verdes/power-to-x/

34 https://international-partnerships.ec.europa.eu/policies/global-gateway/africa-europe-green-energy_en

35 https://international-partnerships.ec.europa.eu/news-and-events/news/cop28-eu-announces-over-eu20-billion- team-europe-initiative-africa-eu-green-energy-initiative-2023-12-02_en

36 https://international-partnerships.ec.europa.eu/policies/global-gateway/africa-europe-green-energy_en

37 https://capacity4dev.europa.eu/resources/team-europe-tracker/partner-countries/sub-saharan-africa/africa-eu- green-energy-initiative_en

38 AREZKI, R. «El espejismo del hidrógeno en el norte de África», IMF. 2023, September 22. https://www.imf.org/es/Publications/fandd/issues/2023/09/north-africa-hydrogen-mirage-rabah-arezki

39 ROSA IGLESIAS, M. F. «Hidrógeno como vector energético: elementos y usos», Boletín de la Academia Malagueña de Ciencias, (10). 2008, pp. 27-40. https://dialnet.unirioja.es/descarga/articulo/6445618.pdf

40 CABELLO, B. «Ecocombustibles y combustibles sintéticos y su papel ante el panorama actual», Energía y Geoestrategia 2023. Ministerio de Defensa, 2023, pp. 99-144.

41 https://h2lac.org/wp-content/uploads/2023/01/Drager-Hydrogen-Presentation_GIZ.pdf

42

https://www.mem.gov.ma/Lists/Lst_rapports/Attachments/36/Feuille%20de%20route%20de%20hydrog%C3%A8ne% 20vert.pdf

43 https://www.icex.es/content/dam/es/icex/oficinas/097/documentos/2022/09/documentos- anexos/DOC2022914811.pdf

44 LAGHMARI, S. «”Power to X”: What role could Morocco play in this new paradigm?», Infomineo. 2024, February

27. https://infomineo.com/natural-resources-energy/power-to-x/

45 OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN CASABLANCA. «Marruecos y Europa, cooperación en el ámbito de las energías renovables», ICEX. 2022, February 22. https://www.icex.es/es/quienes-somos/donde- estamos/red-exterior-de-comercio/MA/convocatorias/detalle.marruecos-europa-renovables.news031202203