Los minerales estratégicos

Este documento es copia del original que ha sido publicado por el Instituto Español de Estudios Estratégicos en el siguiente enlace.

El presente de los minerales estratégicos está marcado por las exigencias de la transición energética y las demandas asociadas a la fabricación de componentes electrónicos. Desde una perspectiva conceptual y legislativa, el documento aborda la importancia de los minerales estratégicos en el contexto geopolítico actual, haciendo hincapié en los retos y oportunidades que afrontan la Unión Europea y España.

Introducción y antecedentes históricos

El uso de los minerales desde la Antigüedad

El conocimiento y uso de los minerales ha marcado la evolución del ser humano a lo largo de la historia. Así, el desarrollo de la metalurgia para la fabricación de armas y otras herramientas necesarias para la vida cotidiana ha definido las conocidas tres edades de acuerdo con las cuales se clasifican y nombran las sociedades prehistóricas: la larga Edad de Piedra del Paleolítico y el Neolítico estuvo sucedida por los revolucionarios avances de la Edad de Bronce y la Edad de Hierro.

Las primitivas industrias artesanales se fueron perfeccionando con la fabricación de piezas de más calidad y la obtención de nuevas aleaciones que mejoraban las propiedades de los metales de su composición. Así, la obtención y fabricación del acero, el acero inoxidable y otros metales, cuyo uso se ha hecho imprescindible, constituyó un importante avance.

Por su parte, los combustibles fósiles —carbón y derivados del petróleo— aparecieron en la historia de la humanidad para contribuir a ritmos diferentes pero de forma decisiva a un desarrollo que no se ha detenido.

Parece que el uso del carbón mineral como combustible comenzó en China hace unos dos mil años. Existen más referencias a la utilización del carbón vegetal, obtenido de la madera, que ya se explotaba en Inglaterra en la Edad Media; a partir del siglo XVI y sobre todo del XVII existen menciones al empleo del carbón mineral. La invención de la máquina de vapor por parte de James Watt en 1769 dio origen a la Revolución Industrial. A partir de entonces, la explotación de los grandes yacimientos de carbón descubiertos en Estados Unidos y Europa se generalizó para el uso industrial y la extensión del ferrocarril.

Algunos de los derivados del petróleo, como el betún o los asfaltos, ya eran utilizados en la Antigüedad. La existencia de balsas de asfalto en la antigua Mesopotamia es un hecho conocido: se utilizaban para unir los ladrillos en las grandes construcciones de Babilonia. El primer pozo moderno para la extracción de petróleo se perforó en Estados Unidos a mediados del siglo XIX; a finales de la misma centuria, este aceite vegetal entra en juego como recurso energético, utilizado para la iluminación y la calefacción en forma de queroseno. No obstante, el gran cambio histórico se produjo con la aparición de los motores de explosión y de combustión a finales del siglo XIX, que permitieron un espectacular desarrollo de nuevos sistemas de transporte por tierra y aire y la sustitución del carbón por los derivados del petróleo en el ferrocarril, la navegación marítima y la industria. La automoción nació así como una de las industrias más importantes del siglo

XX.

Los minerales estratégicos en el tercer milenio

Los minerales estratégicos han ido variando según las necesidades de la humanidad en cada momento histórico, desde el cobre y el estaño de las primitivas industrias artesanales hasta el hierro y el carbón de la Revolución Industrial en el siglo XIX y principios del XX.

El carbón, recurso fundamental durante la Primera Guerra Mundial, fue desplazado por el petróleo como combustible vital para el desarrollo de los conflictos antes de la Segunda Guerra Mundial. De este modo, las principales potencias han venido conservando reservas estratégicas para mantener su ritmo de producción durante años ante la posible amenaza de un conflicto de alta intensidad que les impidiera abastecerse de los minerales precisos para mantener el esfuerzo de guerra. Esta circunstancia ha conducido a que, con frecuencia, el concepto de mineral estratégico se ligue al aspecto militar o bélico. No obstante, hoy en día hay que enmarcar esta noción en la perspectiva de una permanente pugna económica internacional, más que de un hipotético enfrentamiento militar interestatal1.

El consumo del petróleo ha venido determinando ciertos equilibrios geoestratégicos, cuyos protagonistas son Estados Unidos, Rusia y los países árabes de Oriente Medio, estos últimos como grandes productores del que, por su enorme demanda, sigue siendo el «oro negro». Las oscilaciones del precio del petróleo continúan teniendo una incidencia directa en la economía mundial. Asimismo, el aprovechamiento de otros hidrocarburos presentes en el petróleo dio paso a la industria petroquímica y permitió poner en el mercado los plásticos, imprescindibles durante décadas y hoy en vías de reducción.

A partir de los años setenta del siglo XX también se incrementó el uso de minerales como el litio, necesarios para la fabricación de dispositivos capaces de almacenar pequeñas cantidades de energía. Cuando más tarde las baterías de litio alcanzaron la capacidad de recarga, revolucionaron la forma en que nos comunicamos, nos movemos, trabajamos y almacenamos energía.

La demanda del nuevo modelo energético y el incremento de componentes electrónicos

Actualmente estamos asistiendo al desarrollo de un nuevo modelo energético basado en una progresiva descarbonización, o reducción de las emisiones de carbono a la atmósfera, para luchar contra el calentamiento global del planeta y el consiguiente cambio climático. Por ende, asistimos a una transición energética que tiene por finalidad lograr la producción de electricidad a través de energías renovables y su desconexión, a medio y largo plazo, de los combustibles derivados del carbono.

La economía baja en carbono constituye el objetivo fijado en el Acuerdo de París de 2015 como parte de la Convención Marco de las Naciones Unidas sobre el Cambio Climático.

Para desarrollar las nuevas infraestructuras eléctricas de las plantas de energías renovables —solares, geotermales, eólicas o hidroeléctricas— son esenciales metales como el cobre, el aluminio y el níquel. Otros minerales estratégicos son el cobalto, el litio, el grafito, la cromita, el manganeso o la bauxita. Estos minerales también resultan críticos para los sistemas de almacenamiento de energía, la fabricación de vehículos eléctricos tanto de uso particular como comercial, las nuevas infraestructuras de transporte y los edificios sostenibles2.

Determinados minerales, hoy considerados estratégicos, han igualmente de incluirse entre los metales críticos, teniendo en cuenta la potencialidad de su demanda en sectores aún inciertos. Tal es el caso del litio, el grafito y el cobalto, empleados para el almacenamiento energético. Baste decir que actualmente para fabricar un vehículo eléctrico se necesitan 7,4 kg de litio, 36 kg de níquel y 12 kg de cobalto3.

Mención aparte merecen las conocidas como tierras raras, un grupo de diecisiete elementos químicos con propiedades especiales, muy relevantes en el sector de las energías renovables y sobre todo en la economía digital, por el papel que desempeñan en la fabricación de nuevos componentes tecnológicos y electrónicos.

Con el objetivo de asegurar el suministro seguro y sostenible de los minerales necesarios para la industria y la sociedad, en 2008 la Unión Europea (UE) dictó la Iniciativa de las Materias Primas, basaba en tres pilares esenciales: un suministro justo y seguro de materias primas a través de los mercados internacionales, un suministro sostenible dentro de la UE y un uso más eficiente de las materias primas mediante procesos de reciclado4. Partiendo de esta base, el marco normativo se completó en 2020 con el Plan de Acción sobre Materias Primas Fundamentales, como veremos más adelante.

En resumen, la demanda de materias primas minerales se ha incrementado considerablemente en los últimos años, y lo hará de manera exponencial en los venideros5: en primer lugar, a causa del crecimiento económico mundial y el consiguiente mayor poder adquisitivo de la población en general, unidos al crecimiento demográfico; en segundo lugar, debido a la necesidad de asegurar un planeta cada vez más sostenible, donde los minerales constituyen un factor fundamental por su peso en las energías renovables.

Importancia y aspectos jurídicos de los minerales estratégicos

Definición e importancia estratégica

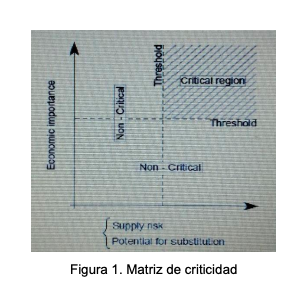

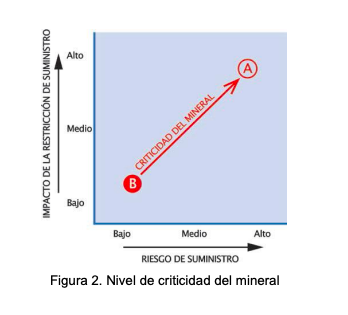

Un mineral se considera crítico cuando el riesgo de que se produzca escasez en su suministro y el impacto de esta escasez sobre la economía son mucho mayores que los de cualquier otra materia prima. Por lo tanto, un mineral crítico es aquel que resulta imprescindible para determinados procesos industriales, está sometido a una potencial restricción de suministro y cuya falta puede afectar significativamente a la economía de un país. Un mineral estratégico se caracteriza adicionalmente por su importancia —valga la redundancia— para áreas estratégicas, por su demanda creciente en relación al suministro actual y por las dificultades para incrementar su producción.

El término crítico se refiere a algo que es vital, importante, esencial, crucial o relevante; el término estratégico se refiere a algo planificado o calculado. Por tanto, la palabra estratégico, referida a los minerales, tiene una orientación política y se aplica a aquellos casos en los que se debe diseñar un plan general de abastecimiento que asegure el suministro en determinados sectores considerados estratégicos. Un mineral crítico puede ser o no estratégico, mientras que un mineral estratégico siempre será crítico.

A la palabra crítico se encuentra asociada la noción de criticidad o condición de crítico. De hecho, cualquier mineral podría ser o convertirse en crítico dependiendo de su importancia y de su disponibilidad. Como se ha dicho, un mineral crítico es aquel que al mismo tiempo resulta imprescindible para determinada industria y está sometido a una potencial restricción de suministro. Por lo tanto, la medida de la criticidad de un mineral variará con la evolución de las tecnologías de producción y con el desarrollo de nuevos productos. Cuanta mayor dificultad, coste o tiempo entrañe la sustitución de un mineral en un determinado uso industrial, más crítico será este mineral para el uso en cuestión o, análogamente, mayor será el impacto de la restricción de su suministro. El estudio de la criticidad es fundamental para establecimiento de una estrategia.

Sobre la base de lo comentado, la metodología para la determinación de la criticidad se basa en el análisis de los siguientes aspectos:

- Importancia económica e impacto de la restricción del suministro.

- Disponibilidad y riesgo de suministro en función de la dependencia de las importaciones, capacidad de reciclado, potencial de sustitución e impacto medioambiental.

En definitiva, las dos dimensiones básicas de la criticidad de una sustancia mineral son la importancia de su empleo y su disponibilidad.

Naturalmente, la posibilidad de sustituir un determinado mineral por otro juega un papel importante: si la sustitución es posible y técnicamente viable o relativamente barata, la importancia del mineral analizado es baja, por lo que el coste del impacto de su posible restricción sería también bajo. Sin embargo, cuanto mayor sea la dificultad, el coste o el tiempo necesario para encontrar un sustituto adecuado, mayor será el impacto de la restricción en el suministro del mineral.

La segunda dimensión que se ha de considerar en la criticidad es la disponibilidad. En primera instancia los recursos minerales se obtienen mediante métodos mineros y de tratamiento de minerales (suministro primario); sin embargo, cuando los productos cuya composición incluye minerales llegan al final de su vida útil, es posible recuperar una gran cantidad de sustancias por medio del reciclado (suministro secundario). La disponibilidad, por lo tanto, implica una serie de consideraciones a medio y largo plazo: geológicas (¿existe el recurso mineral en la naturaleza?, ¿dónde?), técnicas (¿se puede extraer y procesar?), sociales y ambientales (¿se puede producir con un nivel de impacto ambiental aceptable y con un efecto sobre las comunidades adecuado?), políticas (¿cómo afectan las políticas a la disponibilidad de un recurso?) y económicas (¿se puede producir un producto con ese mineral a un coste que los consumidores están dispuestos a pagar?).

El concepto de criticidad es dinámico y puede variar en función de múltiples factores. El nivel de criticidad depende del periodo de tiempo que se esté analizando; del país, región o zona de aplicación y su industria y de la complejidad del mercado, condicionada, a su vez, por una serie de factores que inciden directamente en el riesgo de interrupción del suministro (concentración de productores, demanda, precio, situación geopolítica de los países productores).

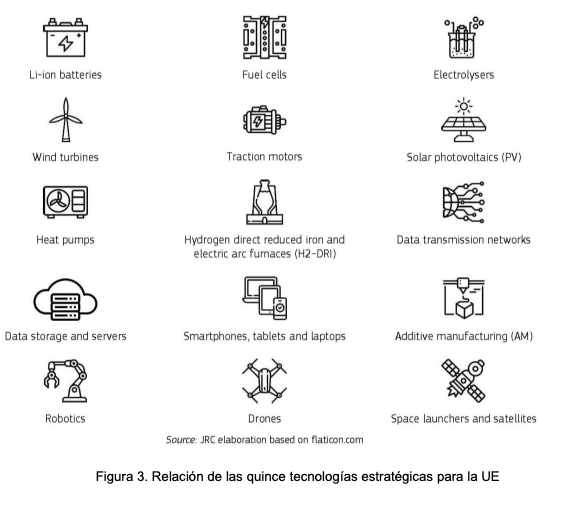

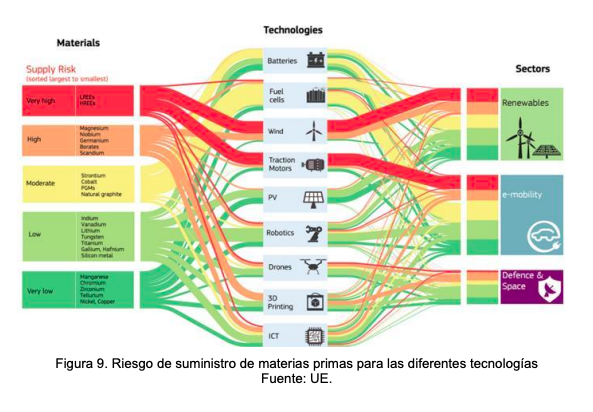

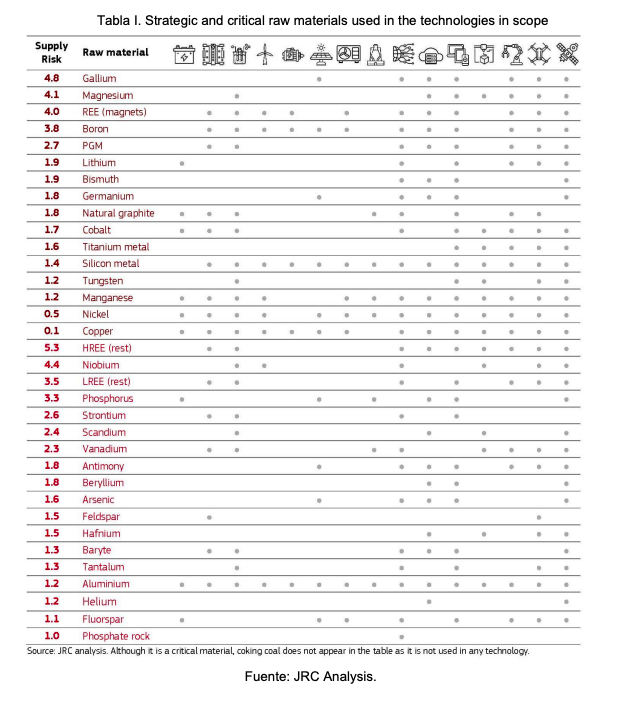

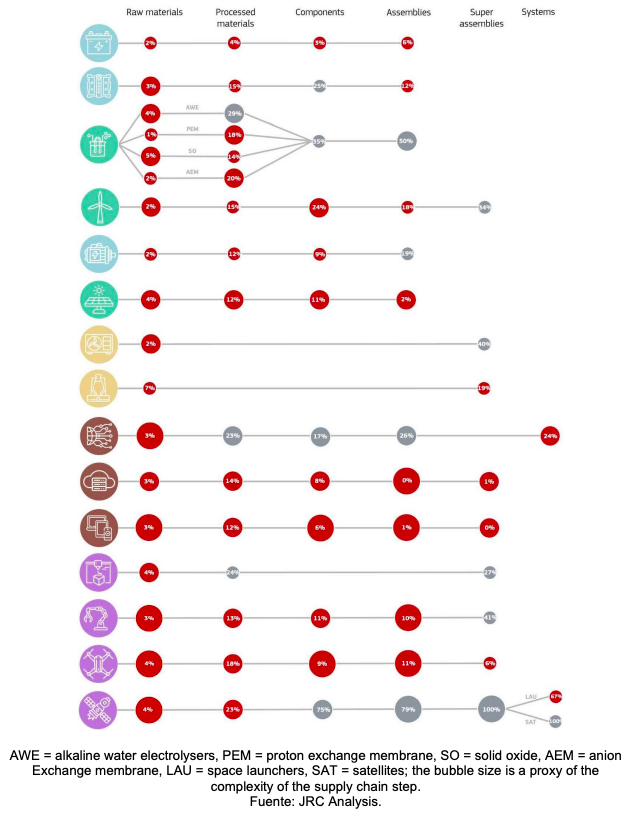

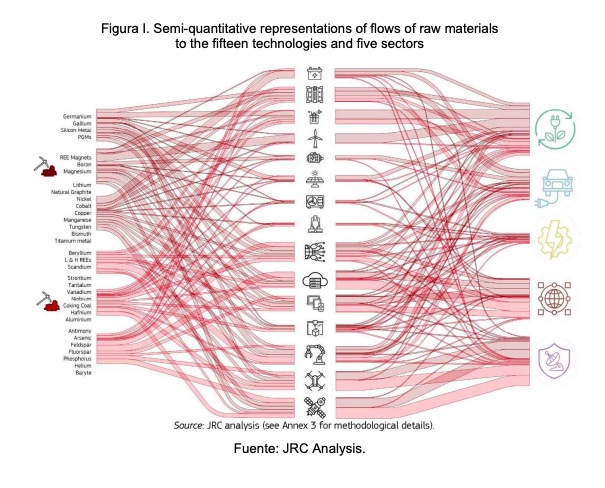

En referencia a Europa, se han determinado cinco sectores estratégicos (energías renovables, movilidad eléctrica, industria de alta energía, información y comunicaciones, defensa y espacio) y quince tecnologías asociadas a ellos (baterías Li, células de combustible, electrólisis, aeroturbinas, motores eléctricos, paneles fotovoltaicos, bombas de calor, hidrógeno, redes de datos, almacenamiento de datos y servidores, ordenadores, fabricación aditiva, robótica, drones, satélites y lanzadores). Inherentes a estas quince tecnologías, los minerales imprescindibles para su desarrollo e implantación se clasifican en no críticos, críticos y estratégicos, de acuerdo con las tablas que se incluyen en el anexo 1.

Aspectos jurídicos de la explotación de los recursos estratégicos

Cada Estado es soberano en el aprovechamiento de los recursos mineros existentes en su territorio, entre los que se incluyen los minerales estratégicos. Ahora bien, el ejercicio de dicha soberanía no es omnímodo.

En el caso de España han de tenerse en cuenta las competencias cedidas a la UE como país miembro, las competencias de las comunidades autónomas y los tratados internacionales suscritos6. Así pues, la política minera en España nace de la yuxtaposición de las políticas mineras de cada una de las diecisiete comunidades autónomas, que se limitan casi en exclusiva a la tramitación administrativa de los derechos mineros y al ejercicio de la policía minera y se encuentran muy condicionadas por la legislación medioambiental, nacional y comunitaria. Junto a ello, resulta indispensable tener en cuenta los tratados internacionales suscritos por España. En particular, la Convención de las Naciones Unidas sobre el Derecho del Mar adoptada en 1982, que regula los derechos de los Estados sobre los recursos del suelo y subsuelo marinos, incluidos los minerales estratégicos.

La Convención sobre el Derecho del Mar delimita y define varios espacios a partir de las líneas de base: mar territorial, zona contigua, zona económica exclusiva, plataforma continental y zona internacional de fondos marinos y oceánicos (en adelante ZIFMO). A efectos de analizar los derechos de un Estado ribereño sobre los minerales estratégicos, los espacios a tener en cuenta son la plataforma continental7 y la ZIFMO.

La citada convención autoriza las ampliaciones de la plataforma continental dentro de ciertos límites y en determinados casos. Acogiéndose a dicha posibilidad, España se encuentra en trámites de declarar una ampliación de su plataforma continental más allá de las 200 millas náuticas en dos áreas, tras haber conseguido la autorización de la ONU para la ampliación en 79.000 km2 de una zona denominada FISU.

Las otras dos peticiones pendientes se refieren a zonas frente a la costa oeste de Galicia (de común acuerdo con Portugal) y al oeste de Canarias. La primera se encuentra en tramitación, afecta a unos 45.000-50.000 km2 y, tras las reuniones de febrero de 2023, está previsto que se autorice. No sucede lo mismo con la ampliación que afecta a

- km2 al oeste de Canarias, que aún no ha empezado a tramitarse (se sigue un riguroso orden de entrada) y cuenta con la oposición de Marruecos (que ratificó la convención en 2007). Para España, esta última autorización supondría incluir en su plataforma continental el monte Tropic, al considerar que se trata de una prolongación de las Abuelas de Canarias, una cadena de montes submarinos que alberga enormes cantidades de minerales estratégicos para la transición ecológica del futuro.

La ZIFMO comienza donde finaliza la plataforma continental de los Estados ribereños. Los recursos naturales de esta zona están declarados patrimonio común de la humanidad. Centrándonos en los derechos de los Estados sobre los espacios marítimos, el Estado ribereño ejerce derechos exclusivos de soberanía a efectos de exploración y explotación de recursos minerales del lecho y subsuelo del mar en la plataforma continental, al igual que en su mar territorial. No obstante, la explotación de dichos recursos más allá de las 200 millas conllevará un pago del Estado ribereño a partir del quinto año de producción.

Conforme señala el artículo 145 de la Convención sobre el Derecho del Mar, la ZIFMO está abierta a su utilización pacífica por todos los Estados, ribereños o no. El interés de la ZIFMO en relación con los minerales estratégicos reside en que estos se almacenan en cantidades importantes en los denominados nódulos polimetálicos, sulfuros polimetálicos y costras cobálticas.

Partiendo de la declaración de patrimonio común de la humanidad de los recursos del suelo y subsuelo de la ZIFMO, la convención atribuye competencias a la Autoridad Internacional de los Fondos Marinos (ISA, por sus siglas en inglés) para que autorice y supervise las actividades que se desarrollan en ella. Estas deben realizarse con sujeción a un plan de trabajos oficial escrito que determine cómo se va a llevar a cabo la exploración y la explotación, y han de respetar las políticas generales y de producción (fijación de máximos) establecidas en los artículos 150 y siguientes de la convención. Entre las primeras, cabe destacar la promoción de precios justos, estables, remunerativos para los productores y equitativos para los consumidores, buscando el equilibrio a largo plazo de la oferta y la demanda y de las condiciones de acceso de los minerales a los mercados.

La explotación eficiente de estos nódulos en los fondos marinos precisa de una cadena de valor minera de alta tecnología, pero, hasta el momento, ningún sistema integral de extracción, transporte vertical y procesamiento en superficie ha alcanzado la viabilidad industrial. En paralelo, es fundamental conocer la biodiversidad de los ecosistemas de los fondos marinos para que se redacten normativas y estándares eficaces de evaluación de impacto ambiental a fin de dar una respuesta idónea a los retos medioambientales asociados a esta minería.

En el sentido expuesto, la ISA ha comenzado a aprobar normativa de desarrollo de la parte XI de la Convención sobre el Derecho del Mar (Código de Minería8) y a autorizar campañas de exploración, no de explotación, con el fin de conocer qué hay en los lechos oceánicos, qué riesgo implicaría su extracción y qué lugares deberían protegerse como reservas ante los eventuales permisos de explotación de los recursos existentes. Asimismo, ha empezado a delimitar áreas de explotación reservada.

La ISA ha firmado contratos a quince años con veintidós contratistas para la exploración de nódulos polimetálicos (PMN), sulfuros polimetálicos (PMS) y costras de ferromanganeso ricas en cobalto (CFC) en los fondos marinos profundos.

Geopolítica de los minerales estratégicos

Las perturbaciones derivadas de coacciones económicas y rivalidades geopolíticas que afectan a los suministros pueden tener importantes implicaciones sistémicas9 en un contexto como el actual, de polarización y fragmentación geopolítica y económica.

Los países desarrollados tradicionales (Estados Unidos, UE, Japón) tratan de evitar los efectos de las interrupciones del suministro en su competitividad industrial y en la transición ecológica, energética y digital.

La Declaración de Versalles, de 10 y 11 de marzo de 2022, de los jefes de Estado y de Gobierno de la UE10 señaló como uno de los elementos del objetivo de construcción de una base económica más sólida la reducción de la dependencia estratégica, particularmente en los ámbitos más sensibles, entre los que ocupan el primer lugar las materias primas fundamentales11.

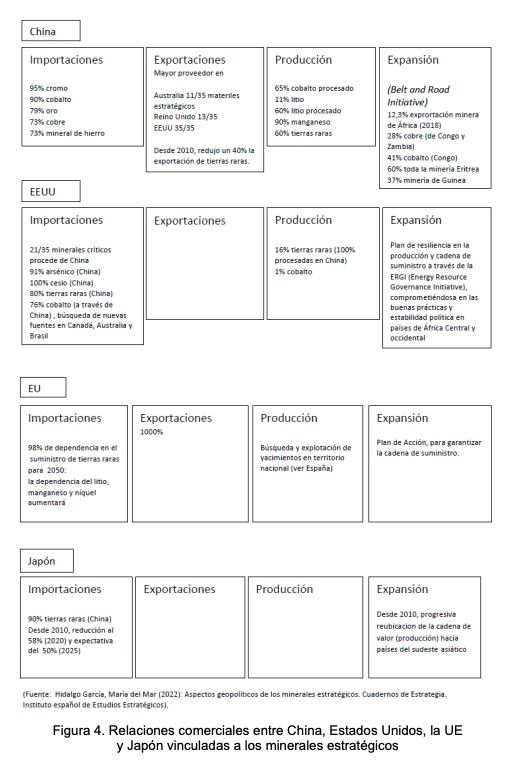

Entre los países BRICS12, China viene empleando su preponderancia en la consolidación de la Ruta de la Seda (Belt and Road Initiative) para el intercambio tecnológico y su expansión comercial13. Geográficamente, en lo que respecta a los minerales estratégicos, la expansión de China se localiza en:

- África austral y, recientemente, África occidental (cobalto en la República Democrática del Congo).

- Alrededor de la Cuenca del Pacífico, incluyendo Australia, Canadá y, en años más recientes, Iberoamérica.

- En sus países vecinos: Mongolia, Laos, Corea del Norte, Myanmar (que proporciona la mitad de las tierras raras refinadas que importa China), Tayikistán y Vietnam14.

Asimismo, China está impulsando el refuerzo del bloque de los BRICS mediante la institucionalización de alternativas financieras (por ejemplo, el New Development Bank) y políticas para atraer a otras naciones con mercados emergentes y países en desarrollo, varios de ellos productores de minerales estratégicos. Los criterios de selección para la inversión son detallados, y además todo ello se acompaña de una eficaz red de inteligencia (espionaje) en el plano político e industrial para obtener información sobre los Estados de interés. Estas actuaciones han tenido como consecuencia la preponderancia china en la región y su dominio estratégico de los recursos15.

EE. UU. impulsa acciones diplomáticas. Así, a través de la iniciativa ERGI, con el apoyo de nueve países, procura asegurar el suministro de la cadena necesaria para la producción de vehículos eléctricos16,17 o mediante Prosper Africa trata de favorecer inversiones privadas y transacciones comerciales para el crecimiento sostenible del continente.

En marzo de 2023 se llegó a un acuerdo para «iniciar inmediatamente las negociaciones sobre un acuerdo específico sobre minerales críticos con el fin de permitir que los minerales críticos pertinentes extraídos o procesados en la Unión Europea» se empleen en baterías de vehículos eléctricos que se beneficien de las ayudas del Gobierno de EE. UU. El propósito actual consiste en evitar dependencias de la cadena de suministros de países no confiables.

La información recogida en la figura 4 permite delimitar la interdependencia en la cadena de suministro para cada una de las cuatro potencias industriales (países desarrollados y China). En su elaboración se han tenido en cuenta las variables de importación, exportación, producción y expansión estratégica.

China, con un perfil protagonista, copa de manera inequívoca el mercado de los minerales estratégicos y las tierras raras tanto en el ámbito del abastecimiento como del procesado. Conviene subrayar que el refinado (procesado) de una materia prima crítica aumenta su nivel de criticidad (y su precio), y su acaparamiento no solo dota a China de independencia estratégica, sino que dificulta que otros países la alcancen. Ello redunda exponencialmente en su hegemonía y capacidad de control sobre los mercados industriales, tanto a nivel geopolítico como geoeconómico.

El nuevo escenario que se abre en la región ártica (la posible explotación por terceros países bien posicionados de los ingentes recursos que yacen en su subsuelo) puede suponer una desestabilización para la preponderancia estratégica en minerales y tierras raras que China se ha ido forjando en las últimas décadas de expansión intercontinental.

En relación con la extracción y producción de minerales estratégicos, el panorama del comercio internacional que describe la OCDE se caracteriza por18:

- Un aumento del volumen de producción en la última década (desde 2010), que será aún mayor según la proyección de necesidades que exige la transición ecológica y energética19.

- La expansión del valor del comercio mundial de materias primas críticas se ha producido más rápidamente que la del comercio global de mercancías (un 38 por ciento de aumento entre 2007-2009 y 2017-2019, frente a un 31 por ciento para todos los productos)20.

- La producción de materias primas críticas se concentra en unos pocos países, algunos de los cuales copan gran parte de la producción de más de una materia prima crítica21.

- El carácter relativamente diversificado del comercio de estos materiales sigue siendo, en general, perturbador para los flujos de importación y exportación de materias primas críticas. No obstante, las concentraciones de exportaciones e importaciones son significativas en casos específicos22.

- Las importaciones mundiales están más concentradas que las exportaciones para algunas materias primas críticas, lo que sugiere un poder de mercado de los compradores significativo23.

- La dependencia en la importación de proveedores no pertenecientes a la OCDE entre los países de la OCDE (los países BRICS representan la mitad de esas dependencias) es, en promedio, más frecuente para las materias primas críticas y para los metales tradicionales, también empleados intensivamente en tecnologías verdes, que para las mercancías en su conjunto.

Impacto de la geopolítica en la evolución de sus precios

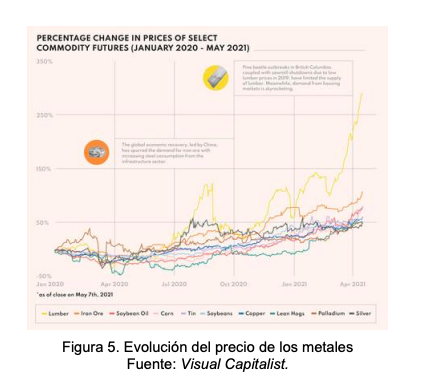

En términos generales el precio de las materias primas se ha incrementado a nivel mundial en los últimos dos años, incluso antes del comienzo de la guerra de Ucrania (figura 5). El litio es el elemento que más ha elevado su cotización: ha llegado a crecer un 437 por ciento (38.000 euros/tonelada)24. Como es sabido, su demanda se eleva a medida que se introducen los vehículos eléctricos, ya que es el componente principal de sus baterías. A ello se suma el impacto del COVID, que ha causado un importante problema en las cadenas de suministros, cuyo impacto ha derivado en un alza generalizada de precios. En definitiva, el exceso de demanda, junto con las restricciones de la oferta, ha conducido a un déficit de litio y un aumento de los precios.

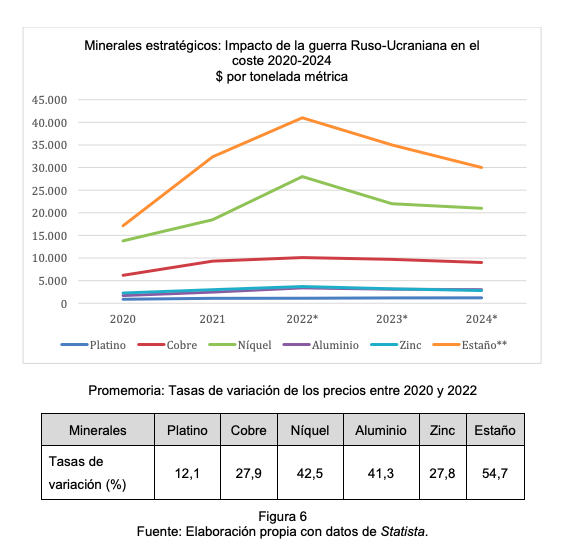

El ejemplo del litio es muy ilustrativo de la situación que se ha dado con la mayor parte de los minerales estratégicos (figura 6). Los precios se han incrementado en algunos casos por encima del 50 por ciento a raíz de la guerra, lo cual plantea un escenario muy complejo a medio y largo plazo, ya que cualquier «cisne negro», unido a las demandas crecientes, puede disparar de nuevo los precios. Además, puesto que buena parte del control de varios de esos minerales y —como se verá— de las tierras raras se encuentra en manos de China, de otros países con baja estabilidad política25 o de territorios donde China o Rusia ejercen un elevado grado de control sobre sus fuentes, el problema para los países occidentales puede ser doble: por una parte, una limitada capacidad de acceso a estos minerales y tierras raras podría limitar la producción de numerosos productos de media y alta tecnología; por otra parte, los países que controlan sus fuentes podrían elevar los precios de los minerales para reducir la capacidad competitiva internacional de las empresas occidentales hasta hacerla desaparecer.

Debido a esta situación de elevada complejidad, en 2008 EE. UU. y Japón y en 2011 la UE elaboraron listas de materiales críticos en función de la utilidad y necesidad, la cantidad disponible, la dependencia respecto de otros países, la volatilidad de los precios en los mercados y la estabilidad del país proveedor.

Tal y como destaca Mar Hidalgo García en «Aspectos geopolíticos de los minerales estratégicos»:

«Según la AIE, a medida que la descarbonización se acelera a nivel mundial, los mercados de ciertos minerales necesarios para llevar a cabo esta transición podrían estar sujetos a la volatilidad de los precios, la influencia geopolítica e incluso interrupciones en el suministro. El aumento de la demanda de determinados mine- rales y su alta concentración en determinados países añadirán complejidad al mercado e incluso el informe señala que el mundo se podría enfrentar a una escasez significativa de materiales críticos. Por citar un ejemplo, la demanda de litio en 2040 podría ser cincuenta veces mayor que la actual. En cuanto a la concentración de los yacimientos y los problemas de acceso en un futuro, la IAE destaca el caso de la República Democrática del Congo (RDC), que suministra actualmente más del 80 por ciento del cobalto del mundo» (pp. 22-23).

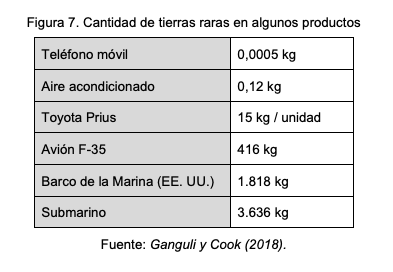

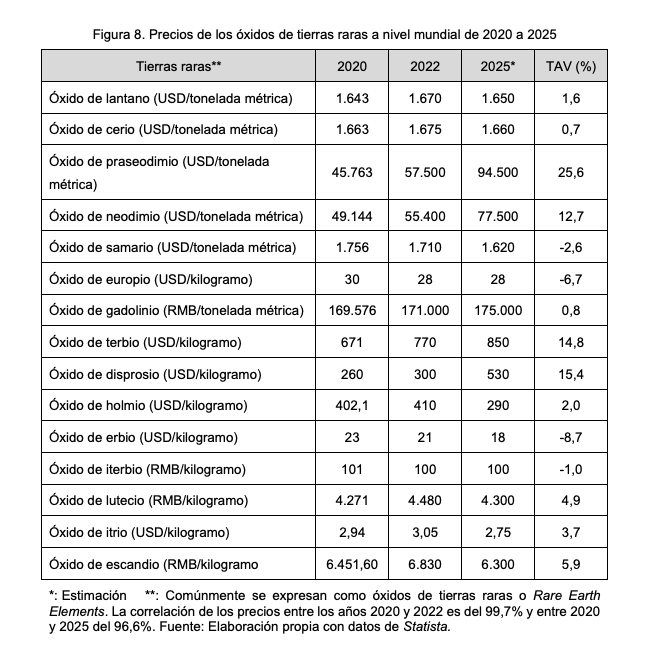

Así las cosas, la demanda, una de las partes que marcan los precios en los mercados, es cada vez más elevada, y a medida que los productos se sofistican su importancia crece de forma exponencial (figura 8). Esto implica que los países más desarrollados, generadores de una producción de elevado contenido tecnológico y con una actividad tecnológica más intensa que los países de menor nivel de desarrollo, pueden ver frenada su actividad innovadora por la dependencia de las tierras raras y los minerales estratégicos. La situación descrita podría desencadenar con rapidez una guerra de precios, pues estos se encuentran marcados por el control de la oferta. De nuevo la posición de los países occidentales es de una significativa debilidad.

La situación general descrita no es ajena a la vivida a raíz de la guerra de Ucrania, cuyo impacto en los precios de las tierras raras ha sido importante, aunque aún moderado. Cabe destacar que algunas de ellas muestran comportamientos en precios más negativos que otras, dependiendo de su mayor o menor necesidad para los diversos procesos productivos, es decir, de su demanda.

Las políticas de control de las exportaciones de China han tenido un efecto dramático en los precios de las tierras raras. El primero importante se produjo en julio de 2010, tras el anuncio de las asignaciones de cuotas para el segundo semestre de aquel año, que suponían una reducción del 40 por ciento en comparación con el año anterior (Hatch, 2012). Desde entonces China ha intentado elevar estos precios. No obstante, hace unos años también subieron sus precios internos, debido fundamentalmente a dos factores: por una parte, la mayor especulación y el elevado volumen de almacenamiento de materiales y, por otra, el aumento de la cantidad de materiales desviados ilegalmente para la exportación con el fin de sacar provecho del arbitraje entre los precios al contado internos y externos.

Geopolítica y aspectos críticos para la Unión Europea

La UE es plenamente consciente de la necesidad de abordar el carácter estratégico del acceso a ciertos minerales para su crecimiento y para el desarrollo de las nuevas tecnologías, incluida la armamentística, en una carrera muy competitiva de la que no debemos quedar descolgados. Los minerales críticos se encuentran en el radar de Europa desde 200826. Como hemos podido comprobar a propósito de los combustibles fósiles, la dependencia de terceros en el suministro no solo supone un freno, sino que constituye una debilidad estratégica que no nos podemos permitir.

«El Pacto Verde Europeo y la nueva estrategia industrial de la UE reconocen que el acceso a los recursos es una cuestión de seguridad estratégica para el éxito de las transformaciones ecológica y digital. […] Para ello, Europa debe esforzarse por desarrollar una autonomía estratégica abierta y diversificar el suministro de materias primas»27.

La UE, consciente de este desafío, elaboró en 2020 tres importantes documentos: El Plan de Acción para Materias Primas Críticas, la Lista de materias primas críticas y el Estudio prospectivo sobre materias primas críticas para ciertos sectores estratégicos en dos horizontes (2030 y 2050)28.

El Plan de Acción es un documento estratégico que marca diez acciones concretas29 con los siguientes objetivos:

- Desarrollar cadenas de valor resilientes para los ecosistemas industriales de la Unión.

- Reducir la dependencia de materias primas fundamentales originales a través de la economía circular, el desarrollo de productos sostenibles y la innovación.

- Fortalecer el abastecimiento interior de materias primas en la UE.

- Diversificar el abastecimiento desde terceros países abrazando la perspectiva de la autonomía estratégica abierta, concepto en consonancia con el multilateralismo por el que apostamos, y eliminar las distorsiones en el comercio internacional manteniendo el pleno respeto a las obligaciones internacionales de la UE.

La UE, ya en 2011, comenzó a realizar estudios orientados a identificar los minerales estratégicos —entonces catorce— para los nuevos desarrollos con la vocación de actualizar los listados periódicamente (cada tres años), ya que la carrera tecnológica experimenta cambios a gran velocidad. Por ejemplo, en la lista de 2020 se incluyeron treinta materias (por primera vez aparecen la bauxita, el litio, el titanio y el estroncio).

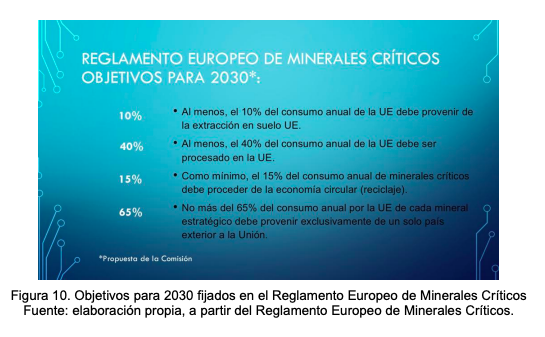

En marzo de 2023 hemos asistido a la primera iniciativa de carácter legislativo: el Reglamento Europeo de Minerales Críticos, anunciado en el discurso del estado de la Unión de 2022 de la presidenta Von der Leyen. El texto plantea una serie de acciones para garantizar un suministro de minerales críticos seguro, diversificado, sostenible y competitivo. Además, establece una serie de objetivos para 2030, que se detallan en la figura 10.

Asimismo, el reglamento reduce las cargas administrativas y simplifica los permisos y procedimientos para las empresas mineras. De igual manera, determinados proyectos estratégicos se beneficiarán de apoyo financiero y de un acortamiento de los trámites burocráticos (veinticuatro meses para permisos de extracción y doce para permisos de procesado y reciclaje). Los Estados miembros también desarrollarán programas nacionales para explorar sus fuentes geológicas.

El Reglamento Europeo de Minerales Críticos contempla la monitorización de las cadenas de suministro, así como la coordinación entre Estados miembros para controlar el stock. Algunas empresas del sector, por su tamaño, tendrán que someter a test de estrés sus cadenas de suministro para minorar el riesgo de desabastecimiento.

La Unión apoyará el desarrollo de tecnologías disruptivas relacionadas con la extracción, tratamiento y reciclaje de los minerales estratégicos. El reglamento establece como objetivo que la actividad de esta industria cumpla con altos estándares medioambientales, por lo que se implantarán políticas de mitigación del impacto. Asimismo, los Estados miembros habrán de adoptar medidas para la obtención de materias primas críticas a partir del desperdicio de otras actividades de minería y de minas no operativas. Los productos que tengan imanes deberán cumplir requerimientos relativos a su circularidad y proporcionar información sobre el contenido reciclado y reciclable.

Por último, la UE es consciente de la necesidad de reforzar sus relaciones con Estados que le proporcionen la suficiente confianza para desarrollar y diversificar su inversión y para promover la necesaria estabilidad del comercio internacional de estas materias primas, lo que llevará aparejado un reforzamiento de la seguridad jurídica para los inversores. Se anuncia así la búsqueda de partenariados con mercados emergentes y economías en desarrollo.

No obstante, también se está trabajando con los socios tradicionales. Por ejemplo, el pasado mes de abril la UE estaba buscando cerrar un acuerdo sobre minerales críticos con los EE. UU., semejante al que este último país ha firmado con Japón, para reforzar las cadenas de suministro entre ambas potencias en un sector ya dominado por China.

Geopolítica y aspectos críticos para España

La geopolítica de los minerales estratégicos se ha vuelto cada vez más importante en la economía global y la política internacional, debido a la creciente demanda y a la concentración de la producción en un número limitado de países.

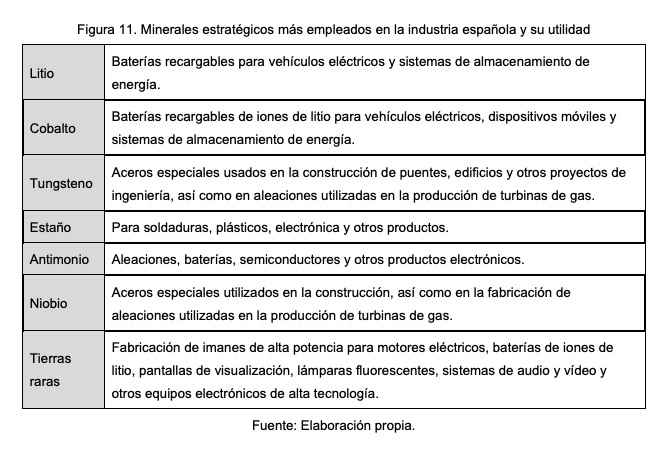

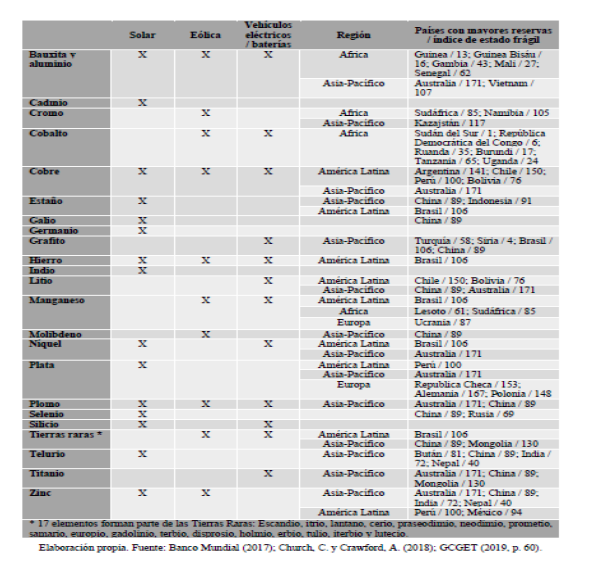

España cuenta con importantes recursos minerales estratégicos, entre los cuales figuran el litio, el cobalto, el tungsteno, el estaño, el antimonio, el niobio y las tierras raras. Sin embargo, en los últimos años la preocupación que suscita la dependencia de otros países en la importación de minerales estratégicos ha crecido, especialmente en lo que respecta a China.

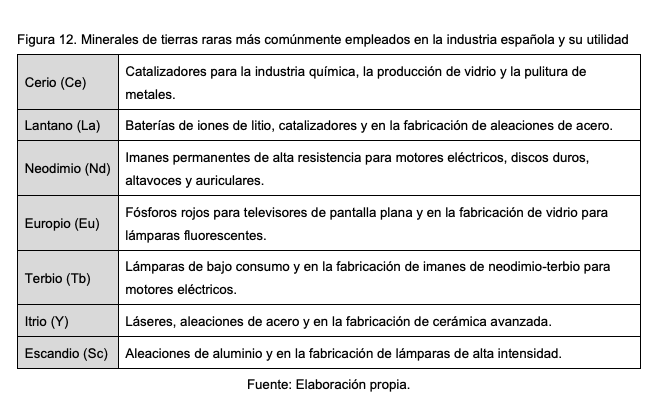

Esta dependencia representa un potencial riesgo para la economía y la seguridad nacional, ya que puede haber interrupciones en el suministro debidas a factores políticos o económicos vinculados a los países proveedores. Además, la falta de una producción nacional de minerales estratégicos puede dificultar la implementación de políticas del mismo rango en sectores críticos como la energía, la electrónica y la movilidad eléctrica. Los minerales estratégicos en la industria española se describen en la figura 11.

Aunque el nombre tierras raras sugiere lo contrario, estos minerales no escasean especialmente en la corteza terrestre. Sin embargo, su concentración es baja y, por lo tanto, extraerlas puede ser costoso y ambientalmente dañino. Actualmente, la mayor parte de la producción de tierras raras se lleva a cabo en China; la consiguiente dependencia genera preocupación entre los países importadores.

En España no se producen tierras raras en cantidad suficiente para abastecer la demanda de las industrias, por lo que en gran medida nuestro país depende de la importación. La figura 12 incluye un listado de algunas de las tierras raras que se utilizan en la industria española.

Hay depósitos conocidos de tierras raras en Cataluña y en el noreste de España, aunque su explotación aún no es comercialmente viable. Además, España posee una importante industria de minería y producción de metales, algunos de cuyos subproductos contienen tierras raras. Sin embargo, la extracción y producción de tierras raras aún no es una industria nacional relevante.

Para completar el marco actual, a continuación se incluye un listado de algunas de las principales empresas que realizan labores de explotación de minerales estratégicos, con especial mención a las empresas españolas:

- Quantum Minería: Propietaria de la mina de tierras raras de San Miguel de Tucumán, en Argentina, está explorando depósitos de litio y otros metales en la región.

- Minerales y Productos Derivados (MPD): Empresa española especializada en la producción y comercialización de minerales industriales y productos químicos. Entre los minerales que explota y comercializa se encuentran algunos geoestratégicos, como el tungsteno y el estaño.

- Grupo México: Aunque esta empresa tiene sede en México, es una de las principales productoras de cobre del mundo y también desarrolla operaciones mineras en España. El cobre es un mineral geoestratégico clave en la electrónica y la tecnología.

- Sacyr: Empresa española dedicada a la construcción y la gestión de infraestructuras, tiene una filial de minería: Valoriza Minería, cuya labor se centra en la extracción de minerales metálicos y no metálicos en España y otros países.

- Geoparques del Maestrazgo: Esta empresa es propietaria de una mina de wolframio en la región de Teruel, en España. El wolframio es otro mineral geoestratégico, se utiliza en la fabricación de acero y en la tecnología.

Otros países de la UE tienen depósitos de tierras raras, como Finlandia, Suecia y Alemania. Sin embargo, la producción de tierras raras en Europa sigue siendo limitada en comparación con otros países, como China y Estados Unidos.

Las tierras raras son consideradas estratégicas porque resultan esenciales para la fabricación de muchos productos electrónicos de alta tecnología. La dependencia de otros países para su obtención puede tener implicaciones estratégicas en caso de interrupciones en el suministro o fluctuaciones en los precios.

Algunos países consideran la producción de tierras raras parte importante de su estrategia de seguridad nacional y de defensa. Por lo tanto, el fomento de la producción de tierras raras en Europa se concibe como una medida para reducir la dependencia de otros Estados y aumentar la seguridad en un suministro esencial.

Entre los sectores de la industria española que emplean tierras raras destacan los siguientes:

- Automotriz: Fabricación de motores eléctricos y baterías de iones de litio, componentes esenciales de los vehículos eléctricos.

- Tecnología: Fabricación de pantallas de visualización, lámparas fluorescentes, semiconductores y otros componentes electrónicos.

- Energía renovable: Turbinas eólicas y paneles solares, ya que se utilizan en la fabricación de imanes y células solares.

- Defensa: Fabricación de equipos militares, como sistemas de guiado de misiles y radares.

- Industria química: Fabricación de catalizadores para otros productos químicos.

Los recursos humanos son otro aspecto importante, pues su adecuada capacitación y formación técnica resulta fundamental para el desarrollo y la explotación sostenible de los recursos minerales en España y para afrontar los desafíos que se presentan. También es importante promover una cultura de innovación y mejora continua en el sector. La formación y el desarrollo de talentos son clave para lograr este objetivo y asegurar un futuro sostenible para la industria minera en España. En este campo, existen diferentes programas universitarios y de formación profesional técnica específicos30.

Conclusiones

La necesidad de reducir las emisiones de carbono a la atmósfera para luchar contra el cambio climático obliga a superar la dependencia de los combustibles fósiles en beneficio de las energías renovables, lo que supone la transición hacia un nuevo modelo energético. A ello se une el crecimiento demográfico y económico mundial, con un mayor consumo de energía y de dispositivos tecnológicos y electrónicos. Además de ser nuevas fuentes de energía no contaminantes, los minerales estratégicos resultan clave por su impacto en el desarrollo tecnológico de muy diversos ámbitos, como la ingeniería civil, donde se emplean para la elaboración de nuevos materiales.

Por todo ello, la demanda de determinadas materias primas minerales, necesarias para las infraestructuras de las plantas de energías renovables y los sistemas de almacenamiento de energía, se está incrementando exponencialmente. Lo mismo sucede con las llamadas tierras raras, utilizadas en la fabricación de dispositivos electrónicos. Todo ello les otorga un gran valor estratégico.

La exploración y explotación de los minerales estratégicos se dirime con arreglo a la legislación de cada país y, en su caso, comunitaria.

Por lo que respecta al entorno marino, su explotación más allá de la plataforma continental de los países ribereños genera el máximo interés, pues los mayores volúmenes se han detectado en la ZIFMO. Las claves para garantizar el suministro y evitar el deterioro de una zona declarada patrimonio común de la humanidad son los retos tecnológicos, la financiación requerida, la cooperación entre países y empresas y la solución a los conflictos políticos subyacentes.

Con el fin de garantizar su independencia estratégica y evitar rupturas de la cadena de suministro, las naciones desarrolladas están estableciendo líneas estratégicas de acción en sus relaciones políticas y económicas, dada la concentración de minerales estratégicos en China, Rusia y países emergentes y en vías de desarrollo.

La evolución de los precios de los minerales estratégicos es resultado del importante incremento de la demanda y del riesgo asociado a su localización geográfica. También hay que tener en cuenta la generación (artificial) de escasez, debida a sucesos, conflictos bélicos y a los intereses de determinados países. Esta puede frenar la producción de determinados bienes que los utilizan o reducir la capacidad de penetración de los productos de algunos Estados en los mercados internacionales si los productores de minerales estratégicos imponen cuotas o aranceles elevados.

La UE ha realizado una minuciosa prospectiva de mercado determinado la criticidad de las materias primas, cuyo escenario está cambiando vertiginosamente, para garantizar un acceso continuo a ellas. En este proceso, se han delimitado cinco áreas estratégicas y quince tecnologías asociadas a las que son consustanciales diversos minerales estratégicos y críticos, que se relacionan de forma exhaustiva.

Los minerales estratégicos son también fundamentales para España. Disponemos de importantes yacimientos, pero su explotación y extracción no siempre han sido suficientes para satisfacer la demanda. La dependencia de otros países en la importación supone un riesgo para la seguridad y la economía nacional. Por lo tanto, es importante que España desarrolle una política de minerales estratégicos que promueva la exploración, la extracción y la producción sostenible y que, asimismo, fomente la inversión en tecnologías y capacidades de producción para reducir la dependencia en la importación. Por último, es fundamental fortalecer la cooperación internacional para garantizar un suministro estable de minerales estratégicos.

En el marco de la situación de desventaja en que se encuentra la UE por su limitada autonomía en la explotación de minerales estratégicos, España asumirá el contenido del futuro reglamento y, por tanto, sus directrices, que son de aplicación directa, sin necesidad de transposición. En el escenario descrito aparece un nuevo factor de peso político: la posición de los Estados miembros dentro de la Unión dependerá de cuán determinantes sean los minerales que proporcionen a la industria europea.

Ana Pastor Julián, María Nieves Hernández, Antonio López, Armando Díaz, Antonio Fonfría, Eduardo Isidro Martínez, María de la Concepción Ordiz y José Manuel Esteban *

LX Curso Monográfico de Defensa Nacional

Anexos

Anexo 1. Minerales críticos y estratégicos utilizados en cada una de las tecnologías

Anexo 2. El marco normativo comunitario y la hoja de ruta para la gestión sostenible de las materias primas minerales

El marco normativo comunitario es el siguiente:

- Iniciativa Europea de Materias Primas [Raw Materials Iniciative] (2008).

- Plan de Acción de Materias Primas Fundamentales [Critical Raw Materials], aprobado por la Comisión en septiembre de 2020 y construido sobre la base de la Iniciativa Europea de Materias Primas, aún vigente, y una llamada en el plan REPowerEU a extender el concepto de seguridad de suministro energético para incorporar las materias primas críticas y productos intermedios necesarios para reforzar la autonomía estratégica europea.

El Plan de Acción de la UE sobre Materias Primas Fundamentales tiene como objetivo asegurar el suministro de materias primas a la economía europea y marca las líneas de acción de la UE en el ámbito de aquellas consideradas críticas para la doble transición. Las diez líneas de acción contempladas en el plan son las siguientes:

- Acción 1: Puesta en marcha de una alianza europea sobre materias primas, impulsada por la industria, en el tercer trimestre de 2020. Su objetivo inicial será generar resiliencia y autonomía estratégica abierta para la cadena de valor de las tierras raras y los imanes, para posteriormente extender su labor a otros ámbitos de las materias primas.

- Acción 2: Desarrollo de criterios de financiación sostenible para los sectores minero, extractivo y de transformación en los actos delegados sobre taxonomía para finales de 2021.

- Acción 3: Durante 2021 poner en marcha en el terreno de las materias primas fundamentales actividades de investigación e innovación relacionadas con el tratamiento de residuos, los materiales avanzados y la sustitución dentro del marco del programa Horizonte Europa, el Fondo Europeo de Desarrollo Regional y los programas nacionales de investigación e innovación (I+i).

- Acción 4: Identificar el suministro potencial de materias primas secundarias procedentes de reservas y residuos de la UE e identificar proyectos de recuperación viables de aquí a 2022.

- Acción 5: Identificar proyectos y necesidades de inversión en el ámbito de la minería y la transformación y de oportunidades de financiación conexas para las materias primas fundamentales en la UE que puedan estar operativos a más tardar en 2025, dando prioridad a las cuencas mineras.

- Acción 6: Desarrollar conocimientos y capacidades en los ámbitos de la minería, la extracción y las tecnologías de transformación como parte de una estrategia de transición equilibrada en las regiones en transición de 2022 en adelante.

- Acción 7: Desplegar programas de observación de la Tierra y teledetección para la exploración de recursos, el desarrollo de operaciones y la gestión ambiental posterior al cierre de explotaciones.

- Acción 8: A partir de 2021, en el marco del programa Horizonte Europa, desarrollar proyectos de I+i sobre procesos para la explotación y el tratamiento de materias primas fundamentales con el objeto de reducir sus efectos ambientales.

- Acción 9: Desarrollar asociaciones internacionales estratégicas y de financiación conexa para asegurar un suministro diversificado y sostenible de materias primas fundamentales, incluido a través de la eliminación de las distorsiones en las condiciones del comercio y la inversión, comenzando por asociaciones piloto con Canadá, los países interesados de África y la vecindad de la UE en 2021.

- Acción 10: Promoción de prácticas mineras responsables con respecto a las materias primas fundamentales a través del marco normativo de la UE (propuestas en 2020-2021) y de la cooperación internacional pertinente.

En mayo de 2021, la Comisión Europea adoptó un conjunto de principios para la extracción y el procesamiento sostenible de materias primas en Europa (EU principles for sustainable raw materials, actualizados en 2022), basados en aspectos sociales, ambientales y económicos. Dichos principios servirán de ayuda para el cumplimiento de los ODS.

En mayo de 2022, la Comisión Europea lanzó el plan REPowerEU, que viene a sumarse a otras iniciativas recientes, como el Pacto Verde (2019), la Estrategia Europea de Economía Circular (2015, 2020) o la Nueva Estrategia Industrial (2020), en las que también se reconoce el acceso a los recursos como «estratégico» para lograr la neutralidad climática en 2050 y garantizar el abastecimiento de materias primas a la industria europea.

Por último, cabe citar la Propuesta de Reglamento sobre Materias Primas Fundamentales [European Critical Raw Materials Act], publicada en marzo de 2023: (EU) 168/2013, (EU) 2018/858, 2018/1724 y (EU) 2019/102 (publicación: 16/3/2023; el conjunto de normativa aplicable se detalla en los cuadros finales del documento de principios). Una figura básica de esta propuesta son los proyectos estratégicos [strategic projects], dirigidos a agilizar y priorizar la tramitación y aprobación. El documento también integra una lista de materias críticas, a revisar periódicamente, y, en general, viene a establecer un marco regulatorio definido más allá de las declaraciones estratégicas y políticas hasta ahora aprobadas. En paralelo, diferentes países están elaborando estrategias nacionales de materias primas minerales, cuyo grado de desarrollo es diverso.

Anexo 3. El marco legislativo en España

Atendiendo a la Constitución Española de 1978 y los Estatutos de Autonomía, dada la transferencia de competencias en materia de minería a las comunidades autónomas (con capacidad normativa), en España la política minera surge de la yuxtaposición de las políticas mineras de cada una de las diecisiete comunidades autónomas, que se limitan casi en exclusiva a la tramitación administrativa de los derechos mineros y al ejercicio de la policía minera.

Desde el punto de vista estatal, hay que tener en cuenta la Ley 22/1973, de 21 de julio, de Minas, todavía vigente. Se encuentra en preparación la redacción de una nueva ley de minas; a finales de 2022 el Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO) tramitó la consulta pública previa para la redacción de un anteproyecto de ley.

El marco político-jurídico español actual está condicionado por:

- La Estrategia de Descarbonización a Largo Plazo 2050, aprobada en noviembre de 2020 como parte de los compromisos de España con el Acuerdo de París (ONU, 2015) y como Estado miembro de la UE. Esta estrategia marca la senda para lograr la neutralidad climática en 2050.

- El Plan Nacional Integrado de Energía y Clima 2021-2030 y los objetivos establecidos en la Ley 7/2021, de 20 de mayo, de Cambio Climático y Transición Energética.

- La Estrategia de Seguridad Nacional (ESN 2021), aprobada en febrero de 2022. La ESN 2021 señala que la evolución hacia una economía descarbonizada incrementará la competencia por materias primas como las tierras raras, los materiales y los procesos industriales relacionados con la digitalización y las tecnologías renovables; por consiguiente, la dependencia de las regiones geográficas abastecedoras de estas tecnologías aumentará. Por ello, la reducción de las dependencias estratégicas de materias primas y componentes esenciales de las cadenas de valor industriales, a través de la diversificación de la producción y el suministro, el mantenimiento de reservas y el impulso a la producción e inversión en Europa, resulta clave.

- La Hoja de Ruta para la Gestión Sostenible de las Materias Primas Minerales, aprobada en agosto de 2022, incluye cuarenta y seis líneas de actuación que se clasifican según dos variables, su naturaleza y su adecuación a alguna de las cuatro orientaciones estratégicas. A grandes rasgos, son las siguientes:

- Instrumentos regulatorios para un nuevo marco normativo del sector.

- Instrumentos sectoriales: Se potenciará la circularidad del sector a través de acciones concretas sobre escombreras, nuevos usos de huecos mineros o restauración de instalaciones de residuos mineros abandonadas.

- Instrumentos transversales: Acciones de apoyo a una industria transformadora más eficiente y sostenible y análisis de la huella de carbono de la cadena de valor

- Impulso a la I+D+i.

Anexo 4. Metales y minerales empleados en la producción de energías renovables

Bibliografía

Libros y artículos en línea

BAÑOS BAJO, Pedro. «El espectro de los minerales estratégicos (I)» (Documento Marco IEEE, 03/2011). Disponible en: https://www.ieee.es/Galerias/fichero/docs_marco/2011/DIEEEM03- 2011MineralesAfganistan.pdf [consulta: 12/4/2023].

EC. Critical Raw Materials for Strategic Technologies and Sectors in the EU. A foresight study. 2020.

EC JRC. Supply chain analysis and material demand forecast in strategic technologies and sectors in the EU. A foresight study. 2023.

GANGULI, R. y COOK, D.R. «Rare earths: A review of the landscape», MRS Energy & Sustainability: A Review Journal, vol. 5, n.o 1. Junio de 2018.

GARRIDO GUIJARRO, Óscar. «China y África, un maridaje geopolítico que funciona» (Documento de análisis IEEE, 48/2022). Disponible en: https://www.ieee.es/en/Galerias/fichero/docs_analisis/2022/DIEEEA48_2022_OSCGAR_ChinayAfric a.pdf [consulta: 10/4/2023].

GULLO, Marcelo. La insubordinación fundante: Breve historia de la construcción del poder de las naciones. Biblos, 2008.

HATCH, G.P. «Dynamics in the Global Market for Rare Earths», Elements, vol. 8, n.o 5. Octubre de 2012, pp. 341-346.

HIDALGO GARCÍA, Mar. «Los minerales estratégicos: el ser o no ser de la descarbonización y la transformación digital de la UE» (Documento de Análisis, IEEE 3/2021). Disponible en: https://www.ieee.es/Galerias/fichero/docs_analisis/2021/DIEEEA03_2021_MARHID_MineralesEstrat egicos.pdf [consulta: 12/4/2023].

«Aspectos geopolíticos de los minerales estratégicos», Cuadernos de Estrategia (Minerales: una cuestión estratégica en el siglo XXI), n.o 209. Marzo de 2022, IEEE. Disponible en: https://www.ieee.es/Galerias/fichero/cuadernos/CE_209/Cap_1_Aspectos.pdf

MANGAS, Ana. «Minerales estratégicos (y sus dilemas) en un mundo de renovables», Esglobal. 11 de febrero de 2021. Disponible en: https://www.esglobal.org/minerales-estrategicos-y-sus-dilemas-en- un-mundo-de-renovables/ [consulta: 12/4/2023].

MERLE, Marcel.Sociología de las relaciones internacionales. Alianza Universidad, 1994.

KOWALSKI, Przemyslaw y LEGENDRE, Clarisse. «Raw Materials Critical for the Green Transition: Production, International Trade and Export Restrictions» (OECD Trade Policy Paper, n.º 269). Abril de 2023.

REGUEIRO Y GONZÁLEZ-BARRIOS, Manuel (2014). «Minerales Críticos en Europa: metodología para la evaluación de la criticidad de los minerales», Macla: Revista de la Sociedad Española de Mineralogía, n.o 19. Julio de 2014. Disponible en: https://eprints.ucm.es/id/eprint/34404/1/Regueiro.y.Barros_WEB3.pdf

TAMAMES, Ramón. Un nuevo orden mundial. Espasa-Mañana, 1991.

Normativa y documentación comunitaria

España. Ley 22/1973, de 21 de julio, de Minas.

España. Ley 7/2021, de 20 de mayo, de cambio climático y transición energética. España. Estrategia de Descarbonización a Largo Plazo 2050 (2020).

España. Plan Nacional Integrado de Energía y Clima 2021-2030 (2021).

España. Estrategia de Seguridad Nacional (ESN 2021), aprobada en febrero de 2022.

España. Hoja de Ruta para la gestión sostenible de las materias primas minerales, aprobada en agosto de 2022.

Naciones Unidas. Convención de las Naciones Unidas sobre el Derecho del Mar, de 10 de diciembre de 1982 (entrada en vigor en 1994).

Naciones Unidas. Acuerdo relativo a la aplicación de la parte XI de la Convención de las Naciones Unidas sobre el Derecho del Mar de 10 de diciembre de 1982.

Unión Europea. Decisión 98/392/CE del Consejo, de 23 de marzo de 1998, relativa a la celebración por la Comunidad Europea de la Convención de las Naciones Unidas sobre el Derecho del Mar de 10 de diciembre de 1982 y del Acuerdo de 28 de julio de 1994 relativo a la aplicación de la parte XI de dicha Convención.

Unión Europea. Comunicación de la Comisión al Parlamento Europeo y el Consejo. Iniciativa de las Materias Primas. Bruselas, 04/11/2008. COM(2008) 699 final. https://eur- lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2008:0699:FIN:en:PDF (Consultada el 16 de abril de 2023).

Unión Europea. Comunicación de la Comisión al Parlamento Europeo, al Consejo, al Comité Económico y Social Europeo y al Comité de las Regiones. Resiliencia de las materias primas fundamentales: trazando el camino hacia un mayor grado de seguridad y sostenibilidad. Bruselas, 03/09/2020.

COM(2020) 474 final (Plan de Acción de Materias Primas Fundamentales). https://ec.europa.eu/docsroom/documents/42849/attachments/2/translations/en/renditions/native (Consultada el 16 de abril de 2023).

Unión Europea. Declaración de Versalles. Reunión informal de los Jefes de Estado o de Gobierno.

Versalles, 11/03/2022. https://www.consilium.europa.eu/media/54800/20220311-versailles- declaration-es.pdf (Consultada el 16 de abril de 2023).

Unión Europea. Proposal for a Regulation of the European Parliament and of the Council establishing a framework for ensuring a secure and sustainable supply of critical raw materials and amending Regulations (EU) 168/2013, (EU) 2018/858, 2018/1724 and (EU) 2019/1020 (Text with EEA relevance). COM(2023) 160 final.

Referencias:

1 BAÑOS BAJO, Pedro. «El espectro de los minerales estratégicos (I)» (Documento Marco IEEE, 03/2011). Disponible en: https://www.ieee.es/Galerias/fichero/docs_marco/2011/DIEEEM03- 2011MineralesAfganistan.pdf [consultado: 12/4/2023].

2 MANGAS, Ana. «Minerales estratégicos (y sus dilemas) en un mundo de renovables», Esglobal. 11 de febrero de 2021. Disponible en: https://www.esglobal.org/minerales-estrategicos-y-sus-dilemas-en-un- mundo-de-renovables/ [consulta: 12/4/2023].

3 Idem.

4 HIDALGO GARCÍA, Mar. «Los minerales estratégicos: el ser o no ser de la descarbonización y la transformación digital de la UE» (Documento de Análisis, IEEE 3/2021). Disponible en: https://www.ieee.es/Galerias/fichero/docs_analisis/2021/DIEEEA03_2021_MARHID_MineralesEstrategic os.pdf [consulta: 12/4/2023].

5 Según un reciente informe del Banco Mundial, en comparación con 2018, se estima que para el año 2050 la demanda de los minerales estratégicos se incremente en un 500 por cien en el caso del litio, el grafito y el cobalto y entre once y catorce veces en el supuesto de tierras raras como el neodimio y disprosio, usadas para las turbinas eólicas. Asimismo, se prevé que la demanda de cobre y aluminio crezca un tercio para el año 2040.

6 El marco comunitario se analiza en un apartado específico y se detalla en el anexo 2 junto a la hoja de ruta para la gestión sostenible. La legislación nacional se encuentra determinada por la transferencia de la competencia a las comunidades autónomas y la legislación en materia medioambiental. En el anexo 3 se repasan la legislación y las iniciativas en curso sobre esta materia.

7 La plataforma continental de un Estado ribereño comprende el lecho y el subsuelo de las áreas submarinas que se extienden más allá de su mar territorial y a lo largo de la prolongación natural del territorio hasta el borde exterior de su margen continental, o hasta 200 millas a partir de las líneas de base cuando el borde exterior de la plataforma no llega a esa distancia.

8 El Código de Minería se refiere al conjunto de normas, reglamentos y procedimientos emitidos por la ISA para regular la prospección, exploración y explotación de minerales marinos en el área internacional de los fondos marinos o «el Área», definida como los fondos marinos, oceánicos y su subsuelo más allá de los límites de la jurisdicción nacional.

9 KOWALSKI, Przemyslaw y LEGENDRE, Clarisse. «Raw Materials Critical for the Green Transition: Production, International Trade and Export Restrictions» (OECD Trade Policy Paper, n.º 269). Abril de 2023, p. 48.

10 «Garantizaremos el abastecimiento de la UE mediante asociaciones estratégicas, explorando la constitución de reservas estratégicas y promoviendo la economía circular y la utilización eficiente de los recursos» (Declaración de Versalles, 11 y 12 de marzo de 2022. Disponible en: https://www.consilium.europa.eu/media/54800/20220311-versailles-declaration-es.pdf [consulta: 16/4/2023]).

11 Este principio se ha traducido en el proyecto de reglamento UE presentado por la Comisión Europea el 16 de marzo de 2023, por el que se establece un marco para asegurar el suministro sostenible de materias primas estratégicas, que contribuirá a la consecución del Pacto Verde Europeo y su instrumentación desde 2019.

12 BRICS: Brasil, Rusia, India, China y Sudáfrica.

13 HIDALGO GARCÍA, María del Mar. Op. cit., p. 21.

14 Ibidem, pp. 30-31.

15 GARRIDO GUIJARRO, Óscar. «China y África, un maridaje geopolítico que funciona» (Documento de análisis IEEE, 48/2022). Disponible en: https://www.ieee.es/en/Galerias/fichero/docs_analisis/2022/DIEEEA48_2022_OSCGAR_ChinayAfrica.pdf [consulta: 10/4/2023].

16 Australia, Botswana, Perú, Argentina, Brasil, República Democrática del Congo, Namibia, Filipinas y Zambia.

17 Ibidem, p. 41.

18 Ibidem, resumen ejecutivo.

19 Así, el litio, las tierras raras, el cromo, el arsénico, el cobalto, el titanio, el selenio y el magnesio registraron mayores expansiones de volumen de producción, que oscilaron entre el 33 por ciento (para el magnesio) y el 208 por ciento (para el litio). Por el contrario, la producción mundial de algunas materias primas críticas como el plomo, el grafito natural, el zinc, los minerales, los concentrados de metales preciosos y el estaño han disminuido en la última década.

20 El comercio de litio registró el mayor aumento de todas las materias primas críticas (438 %), mientras que el manganeso, el grafito natural, el cobalto, el titanio, el plomo, las tierras raras, el arsénico y el zinc registraron tasas de crecimiento más altas que el promedio de todas las materias primas críticas.

21 La República Popular China, por ejemplo, se encuentra entre los tres principales productores de seis de cada diez materias primas críticas —más concentradas en la producción—; Australia y la Federación de Rusia aparecen tres veces en la clasificación y Sudáfrica y Zimbabwe dos.

22 Especialmente en los segmentos aguas arriba de las cadenas de suministro para algunas materias primas críticas como el litio, los boratos, el cobalto, los metales preciosos coloidales, el manganeso y el magnesio (Cfr. NILSSON, Patricia y DEMPSEY, Harry. «Lithium shortages threaten EU’s electric vehicle transition», Financial Times. 3 de abril de 2023, p. 8. «China set to control 50% share of global cobalt output», Financial Times. 13 de marzo de 2023, p. 5).

23 No obstante, en cuanto a las materias primas críticas, en el período 2017-2019, Ucrania y Rusia representaban conjuntamente más del 5 por ciento de las exportaciones mundiales de arrabio (los dos países representaban juntos el 25 por ciento de las exportaciones mundiales); paladio (23%); cromo (17%); minerales y concentrados de metales preciosos (13%); cromo (9%); titanio (8%); selenio (6%) y hierro y acero (5%); fosfatos (5%); litio y níquel (5%). Ucrania representó por sí sola el 8 por ciento de las exportaciones mundiales de hierro en bruto, el 6 por ciento de las exportaciones de titanio y el 2 por ciento de selenio, hierro y acero.

24 Según datos de S&P Global.

25 Véase el anexo 4 para el caso de la producción de energías renovables.

26 UNIÓN EUROPEA. Comunicación de la Comisión al Parlamento Europeo y el Consejo. Iniciativa de las Materias Primas. Bruselas, 04/11/2008. COM(2008) 699 final. Disponible en:

https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2008:0699:FIN:en:PDF

27 COMISIÓN EUROPEA. «La Comisión anuncia acciones dirigidas a lograr una mayor seguridad y sostenibilidad del suministro de materias primas en Europa». 3 de septiembre de 2020. Disponible en: https://ec.europa.eu/commission/presscorner/detail/es/ip_20_1542

28 COMISIÓN EUROPEA. «Resiliencia de las materias primas fundamentales: trazando el camino hacia un mayor grado de seguridad y sostenibilidad». Bruselas, 3 de septiembre de 2020. Disponible en: https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:52020DC0474&from=EN

29 Las diez acciones previstas en el plan se detallan en el anexo 2.

30 Varias universidades españolas ofrecen programas de grado y posgrado en las áreas de geología, minería e ingeniería que pueden proporcionar una base sólida de conocimientos para trabajar en el sector. Asimismo, existen instituciones y empresas especializadas en la formación técnica para el sector minero que ofrecen cursos y programas en áreas como la minería subterránea, la seguridad minera, la exploración geológica y la gestión ambiental. También es importante en este sector la oferta educativa a distancia.