Las restricciones en el comercio de los minerales críticos: hacia la fragmentación geoeconómica mundial

Este documento es copia del original que ha sido publicado por el Instituto Español de Estudios Estratégicos en el siguiente enlace.

- Introducción

- Restricciones a la exportación y la fragmentación geoeconómica

- Restricciones y nacionalismos en el comercio de los minerales críticos

- Consecuencias de las restricciones

- Conclusiones

Uno de los mayores riesgos a los que se enfrenta el comercio de estos minerales críticos es la interrupción de las cadenas de suministro. La elevada concentración de su producción y del procesado constituye una vulnerabilidad extra para aquellas potencias que dependen del suministro exterior como EE. UU., la UE o Japón.

China, el principal productor mundial y fuente de exportación de muchos de estos minerales, ya ha mostrado su voluntad de imponer controles a la exportación alegando motivos de seguridad nacional. Al amparo de esta justificación, la creciente tensión geopolítica que existe entre China y EE. UU. está provocando la distorsión de los mercados de estos minerales. La fragmentación de las cadenas junto con el auge de medidas proteccionistas nacionales y regionales son algunos de los riesgos a los que está sometida la economía relacionada con los minerales críticos.

Introducción

Los minerales críticos (también conocidos como minerales de nueva economía o estra- tégicos) son elementos metálicos o no metálicos, imprescindibles para llevar a cabo la transición energética, el progreso tecnológico y la digitalización. Algunos de ellos son fundamentales para el sector de la defensa y aeroespacial.

La criticidad la otorga no solo la descompensación entre la oferta y la demanda desde el punto de vista de las reservas geológicas terrestres, sino también de la capacidad de extraer y procesarlos y de las posibles interrupciones de las cadenas de suministros.

El comercio de estos minerales plantea grandes retos no solo desde el punto de vista económico sino también de seguridad. A medida que se avanza hacia la transición ener- gética y el progreso tecnológico se estima que la demanda global de estos minerales críticos puede sufrir un aumento entre el 400-600 % en las próximas décadas. Para el litio y el grafito, ambos utilizados en las baterías de los vehículos eléctricos, la demanda puede incrementarse hasta en un 4000 %1.

Esta alta demanda de minerales críticos puede convertirse en un cuello de botella para llevar a cabo la descarbonización. Los planes de suministro e inversión de hoy para mu- chos de estos minerales críticos están muy por debajo de lo que se necesitaría para respaldar el desarrollo acelerado de paneles solares, turbinas eólicas y vehículos eléc- tricos para cumplir con los objetivos climáticos2. Las tecnologías digitales también están condicionadas por el suministro de varios elementos como el cobre, el galio, el germanio, el oro, el indio, las tierras raras, el tántalo y los metales del grupo del platino3.

Además de esta demanda creciente asociada a las políticas climáticas, algunos minera- les críticos también se han convertido en un motivo de creciente preocupación desde el punto de vista de la seguridad nacional y el crecimiento económico, principalmente de las grandes potencias4.

Uno de los mayores riesgos a los que se enfrenta el comercio de estos minerales críticos es la interrupción de las cadenas de suministro. La elevada concentración de su producción y del procesado constituyen una vulnerabilidad extrema para aquellas potencias que dependen del suministro exterior como EE. UU., la UE o Japón.

China, el principal productor mundial y fuente de exportación de muchos de estos minerales, ya ha mostrado su voluntad de imponer controles a la exportación alegando motivos de seguridad nacional. Al amparo de esta justificación, la creciente tensión geopolítica que existe entre China y EE. UU. está provocando la distorsión de los mercados de estos minerales. La fragmentación de las cadenas junto con el auge de medidas proteccionistas nacionales y regionales son algunos de los riesgos a los que está sometida la economía relacionada con los minerales críticos.

Restricciones a la exportación y la fragmentación geoeconómica

La pandemia de covid-19, la guerra en Ucrania, la crisis de seguridad alimentaria, las tensiones geopolíticas y las dependencias en el sector energético y digital han puesto de manifiesto la vulnerabilidad de las cadenas de suministro en todos los sectores.

Durante los últimos años las rivalidades geopolíticas generadas por la guerra de Ucrania y la rivalidad cada vez más acusada entre China y EE. UU. han alimentado un mayor proteccionismo y el creciente uso de restricciones transfronterizas de materias primas críticas por motivos de seguridad nacional. Estas restricciones afectan a la seguridad energética, la seguridad alimentaria, al comercio de minerales estratégicos y en general, a todo el sistema económico global.

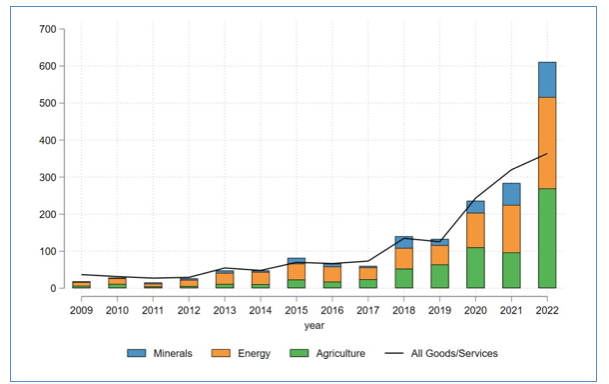

El ritmo de las restricciones comerciales aplicadas a las materias primas críticas en todo el mundo se ha incrementado desde 20205. El número de barreras comerciales establecidas por año casi se ha triplicado desde 2019, según el FMI, y estas medidas proteccionistas siguen afectando al comercio mundial, ya que limitan los volúmenes intercambiados, aumentan los costos para las empresas y dificultan las cadenas de suministro6. Esta tendencia creciente de restricciones a la exportación de materiales críticos ha desencadenado una serie de conflictos comerciales, algunos de los cuales se están abordando en la Organización Mundial del Comercio (OMC)7.

Según declara Kristalina Georgieva, directora gerente del Fondo Monetario Internacional:

«El período de rápida globalización e integración ha llegado a su fin, y las fuerzas del proteccionismo están en aumento. La cooperación internacional está en retirada8 y el mundo está siendo testigo del aumento de la fragmentación: un proceso que comienza con el aumento de las barreras al comercio y la inversión y, en su forma extrema, termina con la ruptura de los países en bloques económicos rivales, un resultado que corre el riesgo de revertir los logros transformadores que ha producido la integración económica mundial»9. Esta transformación podría suponer una reducción del 7 % de la producción económica mundial10.

En este contexto algunos analistas han acuñado el término «fragmentación geoeconómica»11 para describir una reversión de la integración económica mundial impulsada por políticas basadas, generalmente, en consideraciones estratégicas. Estas consideraciones podrían incluir la seguridad nacional o económica, así como la mejora de la autonomía a través de una menor dependencia de otros países.

Según la OCDE, alrededor del 10 % del valor global de las exportaciones de materias primas críticas ha enfrentado al menos alguna medida de restricción de exportación en los últimos años12. Las restricciones a las exportaciones adoptan múltiples formas, incluidas las cuotas, impuestos a la exportación, precios mínimos de exportación obligatorios o licencias.

Restricciones y nacionalismos en el comercio de los minerales críticos

En el caso de las minerales críticos necesarios para la transición energética, estas restricciones, además de contribuir a la fragmentación geoeconómica, ponen en riesgo el cumplimiento de los objetivos climáticos. Estas medidas podrían afectar al suministro mundial de minerales críticos, lo que daría lugar a presiones al alza sobre los precios mundiales y suscita preocupaciones sobre la seguridad del suministro de materias primas a los fabricantes.

En el caso concreto de los minerales críticos que se emplean en el sector de las energías renovables y en el tecnológico, su extracción y su procesado se encuentra muy concentrado en pocos países. Por lo que respecta a la extracción, por ejemplo, la República Democrática del Congo representa el 70 % de la minería mundial de cobalto13. En cuanto al níquel los tres principales productores (Indonesia, Filipinas y Rusia) representan el 60 % de la producción mundial14. En el caso del litio, los tres principales productores (Australia, Chile y China) representan más del 90 %15.

China suministra el 80 % de las tierras raras, refina el 68 % del níquel del mundo, el 40 % de su cobre y el 59 % de su litio16. Las empresas chinas son propietarias de 15 de las 17 operaciones mineras de cobalto de la República Democrática del Congo17. Además, posee el 78 % de la capacidad mundial de fabricación de baterías para vehículos eléctricos, la mayor parte de la producción mundial de paneles solares y más de tres cuartas partes de las fábricas de baterías de iones de litio. La participación de China en el refino es de alrededor del 35 % para el níquel, del 50 % al 70 % para el litio y el cobalto, y casi el 90 % para las tierras raras18. De hecho, solo hay cinco refinerías de tierras raras fuera del territorio chino: Nevada, Malasia, Francia, Estonia y Australia19.

Según el informe de 2023 de la Unión Europea sobre Materias Primas Críticas20, China es el único proveedor mundial de disprosio (100 %), neodimio (100 %) e itrio (100 %). También domina la cadena de suministro de germanio (83 %), galio (94 %) y grafito natural (67 %) que son críticas en el sector de la defensa, particularmente para aviones de combate, pero también para misiles o radares.

Tanto en la UE como en EE. UU. existe la preocupación sobre la elevada dependencia de China, u otros países que dominan las cadenas de suministro de minerales críticos ya que existe el riesgo de que no puedan o no quieran suministrar estos materiales en el futuro. Con la profundización de las tensiones geopolíticas, las consideraciones de seguridad nacional para implantar restricciones a las exportaciones o el aumento del proteccionismo de los Estados constituyen una barrera que provoca la desconfianza de las empresas para invertir, compartir tecnología o integrar las cadenas de suministro21.

Además de la producción de determinados minerales críticos, China domina también el procesamiento y la fabricación de componentes necesarios para la transición energética y digital. China, consciente de esta gran ventaja, ha utilizado el comercio de determinados minerales críticos como herramienta de coerción económica. Ya lo hizo con Japón en 2010 tras las disputas territoriales en el mar del Sur de China y las restricciones de exportaciones de tierras raras por motivos medioambientales establecidas también en 2010 que fueron denunciadas por EE. UU., la UE y Japón ante la OMC.

Durante el año 2023, China ha implantado nuevas restricciones a las exportaciones de minerales estratégicos y tecnología asociada aludiendo motivos de seguridad nacional. En julio introdujo restricciones en los permisos de exportación para materiales de fabricación de chips de galio y germanio. El 1 de diciembre estableció requisitos similares para varios tipos de grafito22 y desde el 21 de diciembre también amplió las restricciones a las exportaciones relacionadas con la extracción y la separación de tecnologías de tierras raras para incluir también la tecnología de imanes.

El galio y el germanio son elementos que se utilizan en la fabricación de microchips que se utilizan en los sistemas de misiles y en la tecnología militar. China representa alrededor del 94 % de galio y el 83 % del germanio del mundo y actualmente proporciona la mitad de los suministros de EE. UU. Algunos analistas han considerado el galio y el germanio como piezas de ajedrez de un juego geopolítico de enormes proporciones23. De hecho, un análisis de 2022 realizado por expertos del Servicio Geológico de EE. UU. (USGS) encontró que una interrupción del suministro del 30 % del galio podría causar una disminución de 602.000 millones de dólares en la producción económica de EE. UU. Lo que supondría una reducción del 2,1 % del producto interno bruto (PIB)24.

Según un informe de julio de 2023 del Centro de Estudios Estratégicos e Internacionales titulado Monopolio mineral: el control del galio por parte de China es una amenaza para la seguridad nacional, los semiconductores a base de galio son cruciales para los sistemas de radar y defensa antimisiles de próxima generación, la guerra electrónica y los equipos de comunicaciones25.

Desde el punto de vista de la extracción, el galio se encuentre en cantidades pequeñas junto con otros minerales repartidos a nivel global por lo que es factible que otros países puedan llevar a cabo la diversificación de la extracción. El galio se extrae casi de forma exclusiva como subproducto de la minería del zinc, del aluminio y de otros metales26. Los principales productores son China, Alemania, Kazajistán y Ucrania27. Sin embargo, al igual que ocurre con otros minerales críticos, China domina la capacidad transformación y la fabricación del mineral en productos útiles para la industria y esta dependencia es más difícil de romper a corto plazo28.

Por lo que respecta al germanio, este elemento fue uno de los primeros materiales utilizados en la producción de semiconductores antes del uso generalizado del silicio. Exhibe propiedades similares al silicio y se utiliza en la producción de transistores, diodos y otros componentes electrónicos29.

El germanio se extrae como subproducto de la producción de zinc y de las cenizas volantes del carbón. Se estima que el 75 % de la producción mundial de germanio proviene de minerales de zinc, principalmente el mineral de sulfuro de zinc esfalerita, y el 25 % del carbón30.

El mayor uso final del germanio es en fibras ópticas, que representó el 34 % del volumen mundial de consumo de germanio en 202331. También se utilizan en espectroscopios infrarrojos ya que tanto el germanio como el óxido de germanio son transparentes a la radiación infrarroja. Por esta razón, se utiliza para fabricar lentes y ventanas para la radiación IR. Estos se utilizan principalmente en aplicaciones militares, como dispositivos de visión nocturna. Los usos fuera de las fuerzas armadas son en equipos avanzados de extinción de incendios, sensores de imágenes satelitales y diagnósticos médicos32.

Según la organización empresarial europea Critical Raw Materials Alliance (CRMA), China produce alrededor del 60 % del germanio del mundo, y el 40 % restante proviene de Canadá, Finlandia, Rusia y Estados Unidos33.

China domina la producción de estos dos metales no porque sean raros, sino porque ha sido capaz de mantener sus costos de producción bastante bajos y los fabricantes de otros lugares no han podido igualarlos.

En cuanto al grafito, se trata de un material que se utiliza en baterías, pilas de combustible y reactores nucleares. Los controles impuestos por China se han justificado por motivos de «seguridad nacional» por lo que requerirá permisos especiales de exportación para tres grados de grafito. En 2021, China produjo el 79,1 % del grafito natural del mundo, a pesar de tener solo el 22 % de las reservas mundiales34.

Si bien China argumenta que estas restricciones son en interés de su seguridad nacional algunos expertos señalan que se trata de una medida llevada cabo en represalia a las restricciones al sector de alta tecnología que previamente han impuesto EE. UU., Japón y los Países Bajos al restringir conjuntamente las exportaciones de equipos utilizados para la producción de los nodos más avanzados con los que se pueden fabricar chips de última generación en respuesta a la política de «fusión militar-civil»35 del presidente chino Xi Jinping36.

Es probable que China siga utilizando su monopolio en el suministro de materias críticas imponiendo nuevas restricciones comerciales. El tiempo no juega a su favor ya que, aunque es poco probable que los países occidentales puedan desvincularse completamente del suministro de materiales críticos de China en los próximos 15 años —del tiempo estimado en poner en marcha una nueva instalación minera—, la dependencia probablemente disminuirá con el tiempo debido a los esfuerzos políticos que se están llevando a cabo en la consecución de las cadenas de suministros más diversificadas y la obtención de los minerales mediante el reciclado.

Consecuencias de las restricciones

Una de las primeras consecuencias de las últimas restricciones impuestas por China ha sido el aumento de los precios. En particular, los precios del galio ya han aumentado significativamente en aproximadamente un 30 % desde que se anunciaron los nuevos controles el 3 de julio, y continuarán subiendo37. Antes de la imposición de las restricciones, China había exportado en julio 5,1 toneladas de galio y 8 de germanio38. Sin embargo, durante el mes de agosto, China no vendió ni galio ni germanio en los mercados internacionales y aunque las exportaciones chinas de productos de galio y germanio repuntaron en octubre, los volúmenes siguen estando muy por debajo de los niveles de hace un año debido a las restricciones de las exportaciones introducidas en agosto39.

La imposición de restricciones a la exportación o su eliminación repentina también pueden provocar cambios bruscos en el mundo debido a los precios que afectan directamente a las inversiones en la industria minera, que son necesarios a largo plazo y requieren grandes cantidades de capital y know-how40.

China —que sigue dependiendo en gran medida del dólar estadounidense para fijar los precios y liquidar los contratos de materias primas— está interesada en aprovechar la oportunidad que representa la transición energética y su dominio sobre los minerales críticos para llevarla a cabo y aumentar la influencia del renminbi en los mercados mundiales de materias primas. Para ello ha establecido bolsas de productos minerales en áreas ricas en recursos como la Bolsa de Productos de Tierras Raras de Baotou, que comenzó a funcionar en 2014 y la Bolsa de Metales Raros de Ganzhou, donde la moneda renminbi de China se utiliza para cotizar los precios para el comercio al contado de wolframio, productos de tierras raras y minerales críticos como el cobalto, que como ya se ha comentado son esenciales para la transición a la energía limpia41.

La búsqueda de fuentes de suministro alternativas ya se ha convertido en una necesidad para EE. UU., la UE o Japón. Si bien existen alternativas para Estados Unidos y sus aliados, la construcción de una cadena de suministro independiente para el procesamiento de galio y germanio podría requerir de inversión y además podría tardar años en desarrollarse ya que el procesamiento de los elementos puede ser costoso, complejo desde el punto de vista tecnológico, intensivo en energía y contaminante42.

Los países alternativos para el abastecimiento incluyen EE. UU., Canadá, Bélgica y Alemania para el germanio, y Corea del Sur y Japón para el galio. Además, en Corea del Sur se dispone de grandes reservas de inventario gubernamental, lo que debería suavizar el impacto para los fabricantes de chips del país. Pero aumentar la producción requiere tiempo debido a la incapacidad de procesar los materiales, así como a las regulaciones ambientales vigentes que impiden el procesamiento y la minería debido a la importante contaminación que causan. Ante estos desafíos, la República Democrática del Congo puede convertirse en una tabla de salvación para los países occidentales ya que es posible que pueda contribuir al 30 % de la producción mundial de germanio con la explotación de una nueva planta43.

Todo apunta a que las últimas restricciones a las exportaciones de minerales estratégicos de China no han sido las primeras ni serán las últimas que se impongan a nivel internacional. Los países ricos en recursos naturales de los que Estados Unidos y la Unión dependen para obtener minerales también están adoptando restricciones comerciales para exigir un mayor procesamiento posterior. Estos países buscan ampliar los beneficios económicos de la elaboración con valor añadido, como la creación de empleo y las inversiones de capital. Por ejemplo, Indonesia, el mayor productor de níquel del mundo debido a las inversiones chinas, prohibió la exportación de mineral de níquel en 202044. Siguiendo el modelo de Indonesia, Filipinas45, el segundo mayor productor mundial de níquel extraído, está considerando prohibir o gravar la exportación de su mineral de níquel. Zimbabue, que tiene las mayores reservas de litio de África y algunas de las mayores reservas de litio de roca dura del mundo, prohibió la exportación de litio sin procesar en 202246. Ghana y Namibia también han prohibido la exportación de minerales sin procesar47. Todas estas medidas apuntan a que las cadenas de suministro de minerales necesarios para la transición energética y digital y también para el sector de la defensa son muy vulnerables a posibles restricciones48.

Los controles de exportación también se enfrentaron a desafíos que iban más allá de los legales. El mayor problema al que se enfrenta la eficacia de las medidas de control de las exportaciones a corto plazo es el contrabando. Esto ya había sido un problema antes de los controles de exportación; en 2009, el contrabando representó el 40 % de las exportaciones de tierras raras de China, y en un momento alcanzó un pico de casi el 50 %49.

Las restricciones al comercio de minerales son consecuencia también de las medidas proteccionistas que potencias como EE. UU. y la UE han puesto en marcha para contrarrestar su extremada vulnerabilidad frente a un corte en las cadenas de suministros de minerales críticos.

Por un lado, EE. UU., la UE y Japón buscan minimizar —que no eliminar— su dependencia de China tanto en la extracción como en el procesado de estos minerales críticos y para ello están llevando a cabo iniciativas políticas encaminadas a proteger la industria nacional, buscar alianzas estratégicas con nuevos socios, diversificar las fuentes de suministro y buscar nuevos lugares de extracción.

La Ley de materias primas de la UE —aún sin aprobar—, la Ley de Reducción de la Inflación (IRA) de EE. UU. son ejemplos de cómo la política está reconfigurando las cadenas de suministro de materias primas críticas.

La IRA forma parte de la agenda política de Biden denominada Made in America establecida para hacer frente a la alta vulnerabilidad que tiene EE. UU. frente a las cadenas de suministro de materias críticas necesarias para la transición verde y digital y que no solo afectan al sector energético, sino también al sector de la defensa.

Para EE. UU. la IRA supone un impulso para el desarrollo de las industrias nacionales relacionado con las energías limpias. En ella se establecen requisitos específicos para fomentar el abastecimiento nacional y la fabricación y se ofrecen incentivos fiscales para aquellas empresas que realicen el ensamblaje final en América del Norte o en un país con el que los EE. UU. tenga un acuerdo de libre comercio. El objetivo final es relocalizar las cadenas de suministro de materiales considerados claves para la transición energética y digital.

La IRA también apunta explícitamente a los insumos provenientes de las llamadas foreign entity of concern (China, Rusia, Corea del Norte o Irán) y estipula que, a partir de 2025, ya no se permitirá que los materiales críticos provengan de ninguno de estos países. Por el momento, Estados Unidos solo tiene veinte acuerdos de libre comercio, y solo uno con una nación africana, Marruecos, lo que podría limitar su capacidad para satisfacer la creciente demanda de vehículos eléctricos con un suministro adecuado de minerales críticos50.

Para EE. UU. la IRA está justificada porque le va a permitir reducir las emisiones de gases de efecto invernadero en un 37-41 % en 2030 en relación con 2005. Pero, además, con nuevas medidas reguladoras nacionales y/o federales estas reducciones podrían llegar al 50 %51.

Pero hay indicios que apuntan a que la magnitud de la IRA ya está distorsionando el mercado de inversión en energía, creando nuevas incertidumbres en un sector que se encuentra en transición52. Todo ello indica que las políticas climáticas también están contribuyendo al auge de medidas regulatorias nacionales y a un mayor proteccionismo que está remodelando las transacciones comerciales globales.

Este entorno comercial internacional más proteccionista podría plantear problemas para las empresas que dependen de los mercados extranjeros, especialmente en Europa y Asia53.

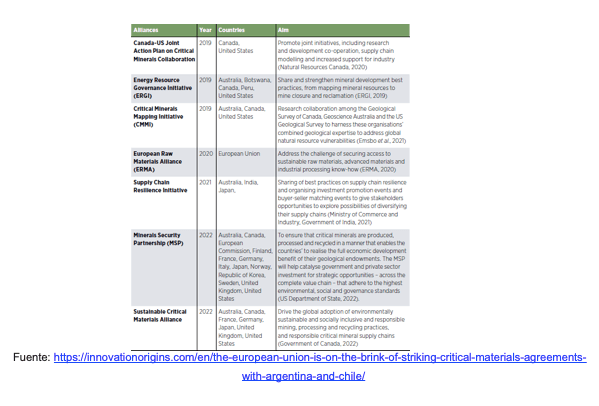

El auge de restricciones a las exportaciones y el proteccionismo hacen que cada vez tengan más importancia las alianzas geoestratégicas de países afines en un mundo altamente fragmentado. Prueba de ello es el Acuerdo establecido entre EE. UU. y Japón54, el posible acuerdo de la UE con EE. UU.55, el futuro acuerdo de EE. UU. con India56, el plan de acción de EE. UU. con Indonesia57 o el «club de materias primas críticas» propuesto por la UE que tiene como objetivo obtener materias primas críticas de «socios confiables que estén dispuestos a desarrollar sus propias industrias de materias primas críticas»58.

Los riesgos de suministros podrían amplificarse aún más si algunos de los países ricos en materias primas deciden formar cárteles. En la actualidad no se puede descartar que algunos países creen un cártel de materias primas similar a la OPEP. De hecho, por ejemplo, Argentina, Chile y Bolivia, integrantes del triángulo del litio, llevan discutiendo este concepto desde julio de 202259. Rusia también ha manifestado la idoneidad de crear una plataforma al estilo de la OPEP para minerales sólidos60.

El auge de los nacionalismos también constituye un riesgo para los mercados de minerales críticos. Por ejemplo, Bolivia ha incluido la cuestión del litio en la Constitución como recurso estratégico61, en México, el presidente López Obrador declaró en 2022 los yacimientos de litio de México como propiedad nacional estableciendo una empresa estatal, LitioMx62. En línea con esta tendencia, en 2023, han continuado las políticas para acelerar la nacionalización63. En Chile se está debatiendo sobre la propiedad de la industria de litio y no es descartable la creación de una empresa estatal de litio como ya existe para el cobre64.Desde el punto de vista de la diplomacia, algunos países están estableciendo nuevas alianzas y asociaciones para garantizar el acceso a estos recursos minerales críticos. Como parte de la Estrategia de la UE sobre Materias Primas, se ha dado prioridad a la diplomacia, estableciendo asociaciones estratégicas y diálogos políticos con terceros países para garantizar el acceso a las materias primas en los mercados mundiales.

Tanto EE. UU. como la EU están llevando a cabo iniciativas diplomáticas para construir mejores asociaciones estratégicas en África con el fin de fortalecer sus cadenas de suministros. Con ellas se pretende desbancar la profunda presencia de China del territorio africano. Frente a las políticas meramente extractivas llevadas a cabo por China en el continente, EE. UU. y la UE ofrecen un modelo de asociación más atractivo con el que se pretende generar el desarrollo económico de los países africanos ricos en recursos minerales. De esta forma, África se está convirtiendo en un socio crucial de EE. UU. y la UE en la configuración geopolítica del siglo XXI65.

Conclusiones

A medida que el mundo avanza hacia la transición energética y el progreso tecnológico, se estima que la demanda global de los minerales críticos imprescindibles para llevar a cabo estas transformaciones puede sufrir un aumento que se sitúa en torno al 400-600 % o incluso más en las próximas décadas.

La elevada concentración de la producción y del procesado de estos minerales consti- tuye una vulnerabilidad extrema para aquellas potencias que dependen del suministro exterior como EE. UU., la UE o Japón.

La fragmentación de las cadenas de suministro junto con el auge de medidas proteccio- nistas nacionales y regionales son algunos de los riesgos a los que está sometida la economía relacionada con los minerales críticos.

China, el principal productor mundial y fuente de exportación de muchos de estos mine- rales, ya ha mostrado su voluntad de imponer controles a la exportación alegando moti- vos de seguridad nacional. Al amparo de esta justificación, la tensión geopolítica que existe entre China y EE. UU. está distorsionando el mercado de estos recursos, que cada vez se rige menos por la economía y más por la geopolítica.

Todo ello está generando un escenario que está contribuyendo a lo que algunos expertos han denominado la fragmentación geoeconómica. En este contexto, el auge de restric- ciones a las exportaciones y el proteccionismo hacen que cada vez tengan más impor- tancia las alianzas geoestratégicas de países afines en un mundo cada vez más frag- mentado.

Mar Hidalgo García

Analista Principal del IEEE

@ieee_mhidalgo

Referencias:

Nota: Todos los hipervínculos están activos con fecha de 12 de febrero de 2024.

1 https://www.whitehouse.gov/briefing-room/statements-releases/2022/02/22/fact-sheet-securing-a-made-in-america- supply-chain-for-critical-minerals/

2 https://www.iea.org/news/clean-energy-demand-for-critical-minerals-set-to-soar-as-the-world-pursues-net-zero- goals

3 https://ec.europa.eu/docsroom/documents/42881

4 https://www.whitehouse.gov/briefing-room/statements-releases/2022/02/22/fact-sheet-securing-a-made-in-america- supply-chain-for-critical-minerals/

5 https://www.imf.org/en/Publications/WP/Issues/2023/09/28/Geoeconomic-Fragmentation-and-Commodity-Markets-

539614

6 https://www.imf.org/en/Blogs/Articles/2023/08/28/the-high-cost-of-global-economic-fragmentation

7 IRENA. Geopolitics of the energy transition: Critical materials, International Renewable Energy Agency. Abu Dhabi, 2023.

8 https://www.foreignaffairs.com/world/price-fragmentation-global-economy-shock

9 Ibíd.

10 https://www.imf.org/es/News/Articles/2023/03/30/sp032923-md-boao-forum-remarks

11 AIYAR, Shekhar, ILYINA, Anna, and others. Geoeconomic Fragmentation and the Future of Multilateralism. Staff Discussion Note SDN/2023/001. International Monetary Fund, 2023.

12 https://www.review-energy.com/otras-fuentes/la-ocde-advierte-que-las-restricciones-a-la-exportacion-de-materias- primas-pondrian-en-riesgo-la-transicion-verde

13 https://www.statista.com/statistics/1127203/critical-minerals-production-share-by-majority-producing-countries- global/

14 https://www.statista.com/statistics/603621/global-distribution-of-nickel-mine-production-by-select-country/

15 https://www.statista.com/statistics/677245/distribution-of-world-lithiuim-production-by-country/

16 https://www.esginvestor.net/a-game-of-geopolitical-strategy-critical-minerals/

17 https://georgetownsecuritystudiesreview.org/2023/06/01/chinas-monopoly-over-critical-minerals/

18 https://www.miteco.gob.es/content/dam/miteco/es/ministerio/planes-estrategias/materias-primas-minerales/hr- materias-primas-minerales_23-8-22_web_tcm30-544770.pdf

19 https://www.goldmansachs.com/intelligence/pages/resource-realism-the-geopolitics-of-critical-mineral-supply- chains.html

20 Informe disponible en: https://single-market-economy.ec.europa.eu/publications/study-critical-raw-materials-eu- 2023-final-report_en

21 https://www.foreignaffairs.com/world/price-fragmentation-global-economy-shock

22 Grafito sintético,incluidas las versiones de alta pureza, alta resistencia y alta densidad, así como para el grafitonatural en escamas . https://edition.cnn.com/2023/10/20/economy/china-graphite-export-curbs-hnk- intl/index.html

23 https://foreignpolicy.com/2023/07/06/china-tech-us-metal-export-yellen-gallium-germanium/

24 https://www.sciencedirect.com/science/article/pii/S0301420722003348

25 https://www.csis.org/analysis/de-risking-gallium-supply-chains-national-security-case-eroding-chinas-critical- mineral

26 https://investornews.com/critical-minerals-rare-earths/china-selects-critical-mineral-gallium-as-weapon-of-choice/

27 https://investornews.com/critical-minerals-rare-earths/china-selects-critical-mineral-gallium-as-weapon-of-choice/

28 https://www.lazard.com/research-insights/critical-materials-geopolitics-interdependence-and-strategic-competition/

29 https://www.siliconexpert.com/blog/chinas-restricts-gallium-and-germanium/

30 Sustainability 7, 11818-11837, 2015, doi:10.3390/su70911818.

31 https://www.statista.com/statistics/1062116/global-germanium-production-by-country/

32 Disponible en: https://www.crmalliance.eu/germanium#:~:text=Where%20is%20Germanium%20Produced%3F&text=The%20major

%20worldwide%20producer%20of,Russia%20and%20the%20United%20States

33 https://africa.businessinsider.com/local/markets/congo-sees-opportunity-as-chinese-export-limits-on-gallium-and- germanium-raise-global/556f7wq

34 https://www.csis.org/analysis/chinas-use-graphite-export-restrictions-encourages-diversification

35 «El programa de fusión militar-civil integra los esfuerzos de planificación en innovación tecnológica militar con el desarrollo de infraestructuras, logística y capacidades industriales, para permitir a China adaptarse con rapidez a una contingencia bélica». Extraído de CE China: el desafío de la nueva potencia global, p. 22. Disponible en: https://www.ieee.es/publicaciones-new/cuadernos-de-estrategia/2022/Cuaderno_212.html

36 https://www.stimson.org/2023/why-chinas-export-controls-on-germanium-and-gallium-may-not-be- effective/ps://www.imf.org/en/Publications/fandd/issues/2023/06/challenge-of-export-controls-chad-bown

37 https://www.fastmarkets.com/insights/china-restrictions-on-gallium-germanium-harmful-us-chipmakers/

38 https://www.xataka.com/empresas-y-economia/china-consuma-su-golpe-maestro-eeuu-agosto-se-registraron-cero- exportaciones-galio-germanio

39 https://www.nasdaq.com/articles/chinas-oct-germanium-exports-rise-but-export-restrictions-limit-gains

40 https://www.wto.org/english/res_e/publications_e/wtr10_oecd2_e.htm

41 https://www.noemamag.com/china-wants-to-ditch-the-dollar/

42 https://edition.cnn.com/2023/10/11/tech/china-chips-gallium-germanium-intl-hnk/index.html

43 https://www.miningweekly.com/article/congo-eyes-30-of-germaniums-global-output-by-tapping-new-plant-2023-10-06

44 https://asia.nikkei.com/Spotlight/Caixin/Chinese-nickel-miners-in-Indonesia-face-threat-from-falling-prices

45 https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/philippines-seeks-to-follow-in- indonesia-s-footsteps-with-nickel-export-ban-74109353

46 https://www.globaltradealert.org/state-act/71304/zimbabwe-export-ban-on-unprocessed-lithium

47 https://www.downtoearth.org.in/news/africa/green-minerals-race-ghana-approves-policy-to-reap-maximum- benefits-from-mining-projects-91096

48 https://mwi.westpoint.edu/what-if-americas-mineral-intensive-military-runs-out-of-minerals/

49 https://www.stimson.org/2023/why-chinas-export-controls-on-germanium-and-gallium-may-not-be-effective/

50 https://www.energymonitor.ai/sectors/power/the-countries-controlling-the-critical-minerals-supply-chain-in-four- charts/?cf-view

51 Como la Ley de Reducción de la Inflación…-pdf

52 Ibíd.

53 https://www.bradley.com/insights/publications/2023/07/impacts-of-the-inflation-reduction-act-one-year-on

54 https://ustr.gov/about-us/policy-offices/press-office/press-releases/2023/march/united-states-and-japan-sign- critical-minerals-agreement

55 https://www.europarl.europa.eu/thinktank/en/document/EPRS_BRI(2023)754617

56 https://ustr.gov/about-us/policy-offices/press-office/press-releases/2024/january/joint-statement-united-states-india- trade-policy-forum

57 https://id.usembassy.gov/joint-statement-from-the-leaders-of-the-united-states-and-the-republic-of-indonesia- elevating-relations-to-a-comprehensive-strategic- partnership/#:~:text=The%20United%20States%20and%20Indonesia%20intend%20to%20pursue%20an%20ambiti 58 https://ec.europa.eu/commission/presscorner/detail/en/ip_23_1661

59 https://www.mining-technology.com/features/will-the-lithium-triangle-form-the-new-opec/?cf-view

60 https://tass.com/russia/1730257

61 https://cenital.com/el-triangulo-del-litio/

62 https://elpais.com/mexico/2023-02-18/lopez-obrador-promete-en-sonora-el-litio-para-todos-los-mexicanos.html

63 https://www.dof.gob.mx/nota_detalle.php?codigo=5662345&fecha=23/08/2022

64 https://www.eleconomista.es/mercados-cotizaciones/noticias/12239402/04/23/chile-nacionalizara-el-litio-una- ambicion-de-convertirse-en-el-centro-minero-de-la-codiciada-materia- prima.html#:~:text=Chile%20nacionalizar%C3%A1%20el%20litio%20para%20intentar%20c

65 https://www.atlanticcouncil.org/blogs/new-atlanticist/how-the-us-can-build-better-strategic-partnerships-in-africa-to- secure-critical-minerals/