América Latina ante un nuevo ciclo económico post COVID-19 (III)

Con el arranque de 2020, la mayoría de expertos y politólogos mundiales alertaban de que América Latina estaba ante uno de sus periódicos aprietos. Muchas eran las teorías generadas en torno a una situación de generalizado conflicto que, en mayor o menor medida, sacudía al continente. La situación económica tendía a la parálisis en un amplio contexto de inseguridad social, desigualdad y desafección democrática e institucional. Cada país se replegaba sobre sí mismo mientras la dialéctica de la confrontación y el populismo enrarecían las relaciones diplomáticas, exacerbando con tintes locales algunos de los rasgos que acompañan a la nueva era política y social del actual siglo.

Siendo esta la situación, la inopinada aparición en todo el mundo del coronavirus provoca un vuelco extremo que enturbia cualquier prisma de análisis. A un clima político y social ya enrarecido, con indicadores económicos estancados, se añade ahora el riesgo de una crisis sanitaria de imprevisibles efectos en el continente. No hay país en el mundo que se libre, y las duras consecuencias de esta pandemia se harán sentir con mayor intensidad allí donde las estructuras carezcan de la solidez que requiere un Estado consolidado, necesaria para afrontar semejante crisis, abrupta en su llegada, arrasadora en su contagio e incierta en su extinción. Nunca un laberinto ha sido tan complejo ni sus salidas tan inciertas.

Para conducirse por él, se han reunido tres aproximaciones diferentes de otros tantos autores, expertos en Latinoamérica desde distintos ángulos de experiencia y opinión. Carlos Malamud, Eva Mateo y Ramón Casilda bosquejan un retrato lo más amplio y fiel de la situación, y aventuran alguna de las posibles oportunidades que, según la paremiología clásica, siempre aparecen después de una crisis.

Para finalizar Ramón Casilda Béjar nos detalla minuciosamente la situación económica antes de la llegada de la pandemia, cómo y por qué la misma impactará con fuerza en Latinoamérica, y su propuesta para el día después de vencer la crisis: El Consenso América Latina 2020.

Cristina Ysasi-Ysasmendi, directora corporativa de LLYC

I. América Latina y el impacto económico de la COVID-19

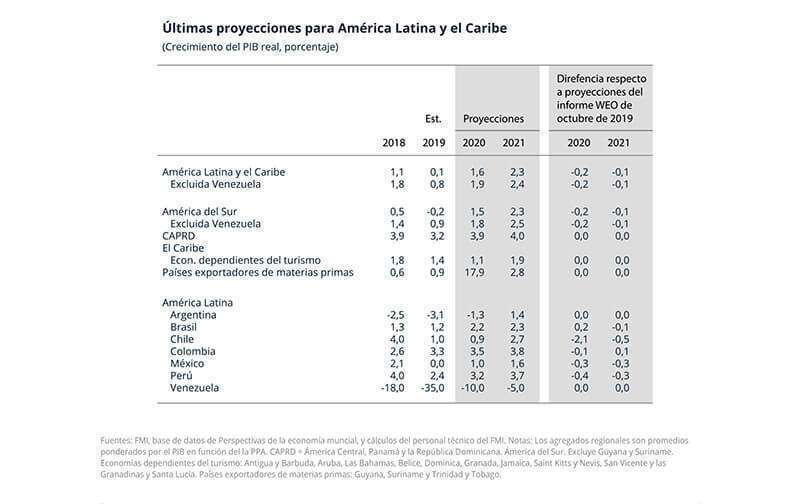

América Latina en 2019 consiguió un crecimiento del Producto Interior Bruto (PIB) de 0,1% (cuadro 1). Situación que expresa la debilidad de los últimos años dentro de un contexto particularmente complejo, que mostraba una desaceleración económica generalizada y sincronizada a nivel de países y de sectores, completando seis años consecutivos de bajo crecimiento.

Para 2020, se estimaba una disminución en la demanda interna, acompañada por una baja demanda agregada externa y unos mercados financieros internacionales más frágiles. Este flojo impulso refleja factores estructurales y cíclicos. Desde el punto de vista estructural, el crecimiento potencial sigue limitado por la baja inversión, el lento crecimiento de la productividad, la baja calidad de las infraestructuras y la educación. Desde el cíclico, el crecimiento se ha visto frenado por un menor crecimiento mundial, los precios de las materias primas, la elevada incertidumbre de la política económica, el reequilibrio económico en algunas economías y el malestar social en otras.

Mientras tanto, los organismos internacionales (FMI, BM, OCDE) aunque alertaban sobre la situación económica mundial y sus perspectivas de menor crecimiento, sin embargo, se pensaba que estaba pasado lo más difícil y que la economía globalmente tomaría mayor fuerza. La guerra comercial entre Estados Unidos-China y la batalla del Brexit, comenzaban a solucionarse.

Pero entonces, surgió lo inesperado. Un cisne amarillo apareció a finales de diciembre de 2019 en la ciudad de Wuhan (China), donde se desató el 'coronavirus', llamado COVID-19 por la Organización Mundial de la Salud, que lo declaró “pandemia global” (11-03-2020). Al menos por segunda vez en dos décadas, China ha sido la fuente que ha diseminado el miedo en el mundo, expuesto a los riesgos epidemiológicos. La COVID-19, y anteriormente la SARS, dejan patentes las consecuencias de la salud globalmente. El virus se encuentra infligiendo enormes y crecientes costos humanos en todo el mundo. Para proteger vidas y permitir que los sistemas sanitarios puedan hacer frente a la situación ha sido necesario recurrir a aislamientos, confinamientos y cierres generalizados con el fin de frenar su propagación. La crisis sanitaria está repercutiendo gravemente en la actividad económica. Como resultado, se prevé que la economía mundial sufra una brusca contracción del -3% en 2020, mucho peor que la registrada durante la crisis financiera de 2008–09. En el escenario base, en el que se supone que la pandemia se disipa en el segundo semestre de 2020 y que las medidas de contención pueden ser retiradas gradualmente, se proyecta que la economía mundial crezca en 2021 el 5,8%, conforme la actividad económica se normalice gracias al apoyo brindado por los incentivos de las políticas públicas (FMI. Perspectivas de la Economía Mundial. WEO, abril 2020).

La pandemia comenzó a sentirse en América Latina hacia finales de febrero de 2020, cuando se detectaron los primeros casos. Desde entonces, el número de afectados se ha extendido y no ha dejado de crecer. En los diferentes países se han lanzado iniciativas en múltiples ámbitos.

Además de reforzar la política sanitaria, se están tomando medidas de contención, como cierres de fronteras, de escuelas y otras medidas de confinamiento. Sobre el grado de preparación de los países para afrontar la COVID-19, puede apreciarse en el gráfico 1.

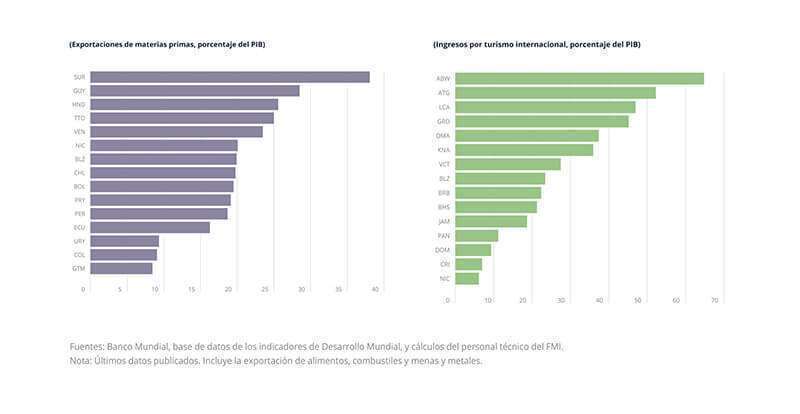

A este entorno que frena drásticamente las perspectivas económicas latinoamericanas, se debe añadir la perturbación de las cadenas de suministro, la caída de los precios de las materias primas, la contracción del turismo y de las remesas, más el endurecimiento de las condiciones financieras internacionales que están paralizando la actividad en muchos países.

Para la región, supone un impacto con gravísimas consecuencias, como igualmente lo supone la desconocida desaceleración de China (crecerá un exiguo 1,2%), su más importante socio comercial, que entre 2005-2018 ha concedido préstamos que superan los 141 000 millones de dólares , casi tanto como lo ha hecho en África. Abro inciso: la pandemia para los países más pobres y vulnerables amenaza con ser una auténtica catástrofe. Por esta razón, los países más desarrollados del mundo, el G7, han dado su visto bueno para que se apruebe una suspensión temporal del pago del servicio de la deuda de las naciones más vulnerables y pobres. China debería hacer esto mismo con los países latinoamericanos, sus cuantiosos recursos financieros y su nivel de reservas que alcanzan 2,75 billones de euros, se lo permiten. Cierro inciso.

Y pensar que muy pocos meses antes el FMI (Actualización de Perspectivas de la Economía Mundial, enero 2020), había previsto en América Latina un crecimiento del 1,6% en 2020 y del 2,3% en 2021. Aunque mostraban evidencias de un moderado crecimiento, desafortunadamente no se cumplirán. En efecto, las previsiones se vieron bruscamente trastocadas. Todo cambió drásticamente, ahora la región se contraerá bruscamente un -5,2% (cuadro 1).

Por países, Brasil, presenta una bajada del -5,3% (creció un 1,1 % en 2019), también se encuentra afectado por el desplome de los precios del petróleo, aunque tendrá un repunte del 3,4% en 2021 si se cumple su escenario base de un gradual retorno a la normalidad hacia finales de 2020.

México caerá un -6,6% (se contrajo el 0,1% en 2019), afectado por el derrumbe de los precios del petróleo y las consecuencias de la recesión esperada en su principal socio comercial, Estados Unidos, que retrocederá un -5,9%. Además llegarán menores niveles de remesas y el Tratado Comercial (T-MEC) que a principios de año se veía como un factor de impulso para la economía, no tendrá por ahora los efectos esperados. Por su parte la agencia de calificación Moody´s, decidió rebajar la deuda a Baa1 con perspectiva negativa, y Fitch hizo lo propio dejándola en BBB-. Por si fuera poco, Pemex ha pasado a ser la petrolera más endeudada del mundo y se convertirá en la empresa pública más grande de la historia en caer del grado de inversión al especulativo.

Argentina, nuevamente tendrá una contracción del -5,7% (en 2019 lo hizo un -2,2%) dentro de un complicado y delicado escenario fiscal, sumido en la negociación de la deuda externa bajo legislación extranjera que asciende a 66.238 millones de dólares y 83.000 millones si se suman los títulos bajo legislación local, cuyo pago se postergará hasta 2021. Standard &Poor´s decidió rebajarle la deuda en moneda local a “default selectivo”, y ha mantenido en riesgo alto (CCC-) con perspectiva negativa la deuda en moneda extranjera. Nótese que Argentina es un país que sufre la necesidad de exportar a China, en particular carne. En 2019 destinó el 75% de sus exportaciones de carne bovina, lo que representa más de 400.000 toneladas. La reducción de las exportaciones no ayuda a renegociar la deuda externa de más de 311.000 millones de dólares, equivalente al 91,6% de su PIB.

Chile se contraerá un -4,5% (en 2019 avanzó el 1%) y sufrirá los efectos de un crecimiento débil de China, su principal socio comercial y principal cliente de cobre, que consume más de la mitad de la producción mundial. Sin embargo, la economía chilena es de las mejores preparadas al disponer de unas políticas fiscales y macroeconómicas ordenadas.

Perú igualmente se contraerá un 4,5%, estando perjudicado por la paralización de las más importantes empresas del sector minero. En promedio, los metales industriales que exporta perderán durante este año un 10,2% de su valor y un 4,2% adicional en 2021.

Venezuela que continúa en una crisis inacabable desde hace años, presentó una alarmante descenso del 35% en 2019 y se dispone a contraerse adicionalmente un 15%.

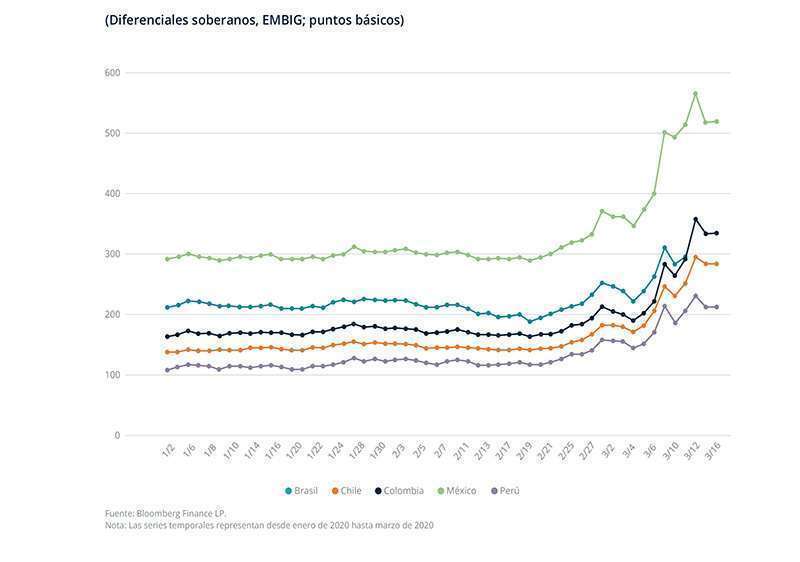

Un importante factor de preocupación para la región, gira sobre los costes financieros del fuerte endeudamiento de los últimos años, aunque la FED recortó las tasas de interés (15-03-2020), hasta dejarlas en un rango objetivo de 0% a 0,25%, en un intento por estabilizar la economía mundial que no ha impedido evitar la aversión al riesgo de los inversores y, en consecuencia, la devaluación de las monedas y la caída de los mercados de valores latinoamericanos. Aunque esto puede ser reversible de inmediato en el caso de que se produzcan buenas noticias en la lucha contra la pandemia, como sería el hallazgo de la 'vacuna' o los medicamentos que hicieran posible combatirla eficientemente mientras esta llega. Otro factor, lo representa el sector de los servicios que será el que más se resienta, haciéndolo particularmente el turismo, la hostelería y el transporte, que por ser intensivos en la ocupación de mano de obra, tendrán un fuerte impacto sobre el empleo.

Y, cómo no, otra preocupación mayor la forman los países con infraestructuras sanitarias deficientes y limitado margen de maniobra fiscal para ampliar los servicios de salud pública y respaldar a los sectores y hogares afectados. De manera que los gobiernos, según sus posibilidades, han tomado las medidas económicas, fiscales y monetarias, que implican aumentar el gasto social, bajar las tasas de interés, intervenir los mercados de tipo de cambio, suspender los cobros de créditos bancarios, asignar líneas de crédito para el pago de los salarios de las empresas, congelar el recargo por no pago en los servicios de agua, y emprender acciones para evitar el desabastecimiento de bienes básicos, entre otras.

La prioridad para las autoridades latinoamericanas y caribeñas, se centra en evitar, y combatir con todos sus medios, la crisis económica y humanitaria que trae consigo la pandemia. Pero resulta radicalmente necesario establecer la máxima integración y coordinación de las políticas regionales para “vencerla”. Siendo muy probable que el impacto varíe debido a la estructura económica y sanitaria de cada país, según se visualiza en los siguientes gráficos (FMI; Alejandro Werner: La pandemia del coronavirus y América Latina: Es el momento de tomar medidas decisivas).

Canales de impacto

Los efectos económicos inmediatos en América Latina incluyen el endurecimiento de las condiciones

financieras, la caída de las exportaciones de materias primas y la contracción del turismo.

Sin duda, al igual que sucede en los demás países y regiones del mundo, la crisis de la COVID-19 acelerará en la región algunos cambios en curso durante la última década. Por ejemplo, las cuarentenas forzosas aumentarán la virtualización de las relaciones económicas y sociales; el teletrabajo prevalecerá en más industrias, y la digitalización avanzará aún más rápido. En este marco, las empresas más avanzadas tecnológicamente aumentarían sus ventajas en relación con las empresas atrasadas, en particular la micro, pequeña y mediana empresa. Además, los largos períodos de cuarentena de los trabajadores fomentarán la inversión en automatización y robótica. Algunas empresas de alta tecnología, ya han aumentado el uso de herramientas de inteligencia artificial para enfrentar la falta de trabajadores por la cuarentena.

Por tanto, debido a la dinámica tan diferente de esta crisis, es muy difícil hacer proyecciones definitivas, por eso el análisis debe tomarse no como una foto fija. Los países sufrirán fuertes caídas en el PIB, pero la mayoría de las previsiones de los organismos internacionales prevén una recuperación hacia final de año, seguida de un fortalecimiento generalizado en 2021. El sector exportador será determinante y la pronta recuperación de China y su sector industrial, junto con los sectores de consumo y servicios, se espera que también lo hagan, lo cual provocará una rápida recuperación de las exportaciones principalmente de los países sudamericanos.

Tampoco es descartable que existan contratiempos, siendo posible que algunos países sufran nuevas caídas, por lo que será necesario estar muy atentos. El apoyo fiscal y monetario sin precedentes en las economías avanzadas, ayudará a la región. No obstante, persiste la incertidumbre acerca de la intensidad de la recuperación y su solvencia.

En definitiva, las consecuencias económicas dependen de factores que interactúan de formas difíciles de predecir, como el recorrido y alcance de la pandemia, la intensidad y la eficacia de los esfuerzos de contención, el impacto de las interrupciones del suministro, las repercusiones del ajuste drástico en las condiciones del mercado financiero mundial, la llegada de nuevas inversiones extranjeras, los cambios en los patrones de gasto y los cambios de comportamiento de los consumidores en general. Todo lo cual indica, que América Latina se encuentra ante un nuevo ciclo económico post COVID-19.

II. Una propuesta para el nuevo ciclo económico post COVID-19. El consenso América Latina 2020

1. Los antecedentes

La economía, como todas las ciencias sociales, está sujeta a una evolución que se puede caracterizar, desde el punto de vista que aquí nos interesa, por la alternancia de paradigmas explicativos, sobre la naturaleza de los problemas económicos que afectan a la sociedad, y a las políticas que pueden y deben considerarse más eficaces para hacer frente a aquellos problemas.

Uno de estos paradigmas se produjo hace 70 años, cuando Raúl Prebisch, referencia del pensamiento estructuralista latinoamericano, formuló la hipótesis del deterioro de los términos de intercambio de los “productos primarios”, frente a los “bienes manufacturados”. Desde entonces, la estructura productiva de América Latina ha experimentado importantes transformaciones. Pero, incluso hoy, el principal volumen de los productos primarios exportables está sometido a las consecuencias de esta formulación. De manera que los países latinoamericanos continúan posicionados de forma similar en la economía internacional, por lo que existe una estrecha relación entre la evolución de su renta per cápita, el crecimiento económico y los precios internacionales de los productos primarios exportables.

En consecuencia, durante los últimos 30 años siempre que los precios de los principales productos primarios exportables se han incrementado o se han mantenido estables, la economía latinoamericana, como la renta

'per cápita', ha crecido, mientras que cuando se ha producido un retroceso en los términos de intercambio, su crecimiento se ha resentido durante largos periodos. Pero la influencia de los precios no se limita a la economía, también se puede observar en los ciclos económicos. Estos han influido fuertemente en el sentimiento ideológico de los gobiernos. De manera que los períodos de estancamiento de la renta per cápita anticipan la finalización de los ciclos políticos, mientras que la mejora en los precios de los productos primarios exportables favorece el crecimiento económico y de la renta, y provoca, en general, la llegada de nuevos ciclos políticos.

Los ciclos económicos recientes explican la existencia de importantes cambios en materia de pobreza, por ejemplo, cuando se registraron importantes caídas estrechamente relacionadas con el boom del ciclo exportador de los productos primarios (2004-2012). Por tanto, se puede comprobar que los ciclos económicos latinoamericanos de los últimos treinta años conllevan cambios económicos e ideológicos.

A comienzos de la década de 1990 la región en su conjunto experimentó un ciclo de reformas económicas consideradas neoliberales, que posteriormente, en los inicios del siglo XXI, mostraban evidentes signos de agotamiento. El giro neoliberal estuvo relacionado directamente por los efectos de la crisis de la deuda externa en la década de 1980 (llamada la década perdida), que dejó a la región sumida en una profunda crisis económica y social.

La inflación descontrolada, y la necesidad de solucionar de forma definitiva el endeudamiento externo, favoreció la aplicación de las medidas de ajuste impulsadas por el Consenso de Washington (CW). Finalmente, el CW mostró una pérdida de competitividad internacional de las mayores economías latinoamericanas, que concluyeron con problemas de la balanza comercial y un aumento del desempleo en toda la región. Sin embargo, un efecto positivo del CW resulto ser la “estabilidad macroeconómica”, aceptada como el “marco adecuado” para la actividad económica.

Este punto, constituye uno de los cambios más significativos ocurridos en la práctica en el pensamiento económico latinoamericano, siendo aceptada por los gobiernos de derechas o de izquierdas.

2. El Consenso América Latina 2020

Si la naturaleza de los problemas económicos que afectan a la sociedad debe contar con las políticas que pueden y deben considerarse más eficaces para hacerles frente, en este caso, proponemos en la brevedad que nos permite este Documento: 'El Consenso América Latina 2020'.

El Consenso América Latina 2020, representa un programa de referencia, una vez que la crisis COVID-19 ha acentuado las debilidades estructurales de la economía latinoamericana: baja productividad, alta informalidad, tamaño reducido de sus empresas, acusada dependencia exportadora de productos primarios, y profundos desequilibrios sociales que la sitúan como la región más desigual del mundo.

El Consenso América Latina 2020, tiene como meta una nueva capacidad productiva, calidad de capital y de trabajo, que permita, a la vez que generar más riqueza, evitar el ensanchamiento de la pobreza y la desigualdad. Generar mejores condiciones sociales para la población es un imperativo ético, pero también evitaría una mayor desintegración económica y social.

El Consenso América Latina 2020, establece políticas macroeconómicas que generen equilibrios sostenibles, mediante una mejor ocupación, productividad y competitividad, para alcanzar un desarrollo económico sostenible. Las relaciones entre educación, ocupación, productividad y competitividad son las bases fundamentales para afianzar un desarrollo sostenible capaz de conseguir con éxito la pobreza y la desigualdad.

El Consenso América Latina 2020, parte de la idea de que los puntos enunciados de ninguna manera son ni definitivos ni cerrados, sino abiertos para completarlos y así poder definir, como y de qué manera impulsar, dinamizar y potenciar una economía y una sociedad superior a la actual.

En suma, debe obtener el respaldo de los agentes económicos y sociales al menos para los siguientes puntos:

- Disciplina fiscal basada en reglas claras y precisas.

- Políticas preventivas anticíclicas.

- Ofrecer servicios públicos eficientes.

- Adecuar las prestaciones sociales y las pensiones públicas.

- Elevar la calidad de la educación en todos los niveles.

- Apoyo integral a las micro, pequeñas y medianas empresas.

- Facilitar la creación de empresas innovadoras.

- Potenciar el emprendimiento en todas sus facetas y ámbitos

- Fomentar la internacionalización de la economía y las empresas.

- Incentivar el empleo formal y la formación ocupacional en un nuevo marco de relaciones laborales.

- Potenciar la agro industria.

- Conseguir mayores y mejores infraestructuras.

- Ampliar las inversiones en I+D mediante la colaboración pública-privada.

- Adaptar y fomentar los acuerdos y las políticas sobre el cambio climático y la biodiversidad.

- Robustecer el marco legal e institucional

Hasta el momento, los caminos económicos de los países latinoamericanos y caribeños han sido diferentes. Pero ahora son momentos en los que deben hacer un frente común, siendo realmente importante que se genere y alumbre un nuevo 'hacer' que convierta la región un lugar más próspero, seguro y equilibrado.

América Latina y el Caribe tienen que incorporarse con determinación a la Cuarta Revolución Industrial, que se caracteriza por un poderoso y visible conjunto de tecnologías, productos e industrias, portadoras de una constelación de innovaciones técnicas, nuevas fuentes de energía, materiales, procesos e infraestructuras.

Estamos a tiempo de una corrección que puede desembocar en el nuevo ciclo económico post COVID-19, portador de una 'nueva visión'. Pero la visión sin la acción es inservible. Y la acción sin la visión no sabe adónde o por qué ir. La visión es absolutamente necesaria para guiar y motivar la acción. Más que eso, la visión, cuándo es ampliamente compartida, permite llevarse a cabo y realizarla.

Como vengo exponiendo, existe una profunda interconexión interdisciplinar de las ciencias sociales para repensar en toda su amplitud la economía, que muy probablemente tomará forma una vez concluida la pandemia del coronavirus.

Referencias:

2 Consejero Económico de Deepwell Liquidity Management. Profesor del Instituto Universitario de Investigación en Estudios Latinoamericanos. Universidad de Alcalá; y del Instituto de Estudios Bursátiles de Madrid.

3 La banca de desarrollo china entre 2005 y 2018, otorgó préstamos por 141.180 millones de dólares. Lo hicieron el Banco de Exportación e Importación de China (Exim Bank) y el Banco de Desarrollo de China (CDB). El financiamiento comenzó en 2005 cuando el Exim Bank le prestó 30 millones de dólares a Jamaica para la construcción de un estadio. El año con más préstamos fue 2010 con 35.600 millones de dólares donde destaca, entre otros, la reparación y restauración del sistema de trenes en Argentina por 10 mil millones de dólares a 19 años.

4 Moody’s (16-04-2020) degradó la nota a un nivel que Fitch la tiene desde hace casi un año. Al ser dos de las tres mayores agencias calificadoras que tienen a Pemex en este nivel, se considera que la deuda se encuentra en el grado de bonos basura.

5 La oferta de negociación anunciada bajo la ley Nueva York (16-04-2020) reducirá un mínimo 5,4% el capital. La quita es prácticamente nula. En lo que sí habrá recorte es en el pago de intereses, ya que el ahorro será de casi 38.000 millones de dólares. Los títulos a reestructurar son 21, de los cuales 17 de ellos fueron emitidos en los últimos cuatro años en dólares, euros y francos suizos. El mismo planteamiento fue realizado para el período 2020-2025, período en el cual se debería pagar vencimientos de deuda extranjera por 34.100 millones de dólares.

6 La decisión se adoptó el 21 de enero de 2019, al día siguiente de que el Gobierno llevará a cabo un canje voluntario de Letras en pesos argentinos que vencían próximamente por dos títulos nuevos con vencimientos en

septiembre y diciembre de 2020.