Le gaz naturel : un nouveau défi pour le commerce mondial

Les tensions provoquées par les Houthis en mer Rouge affectent les prix du gaz naturel liquéfié (GNL). Depuis la proposition qatarie de suspendre temporairement les exportations de gaz vers l'Europe, le trafic par le détroit de Bab El Mandeb a diminué de 90 %.

- Problèmes liés aux itinéraires alternatifs

- Risques pour le commerce international

- Le rôle de la Chine et des États-Unis

- Le Maroc et l'Espagne parmi les plus grands bénéficiaires

- Comment cela affectera-t-il le reste de l'Europe ?

L'État du Golfe est le plus grand fournisseur de gaz des États-Unis et de l'Europe. L'année dernière, les exportations ont représenté environ 13 % de la consommation de gaz de l'Europe.

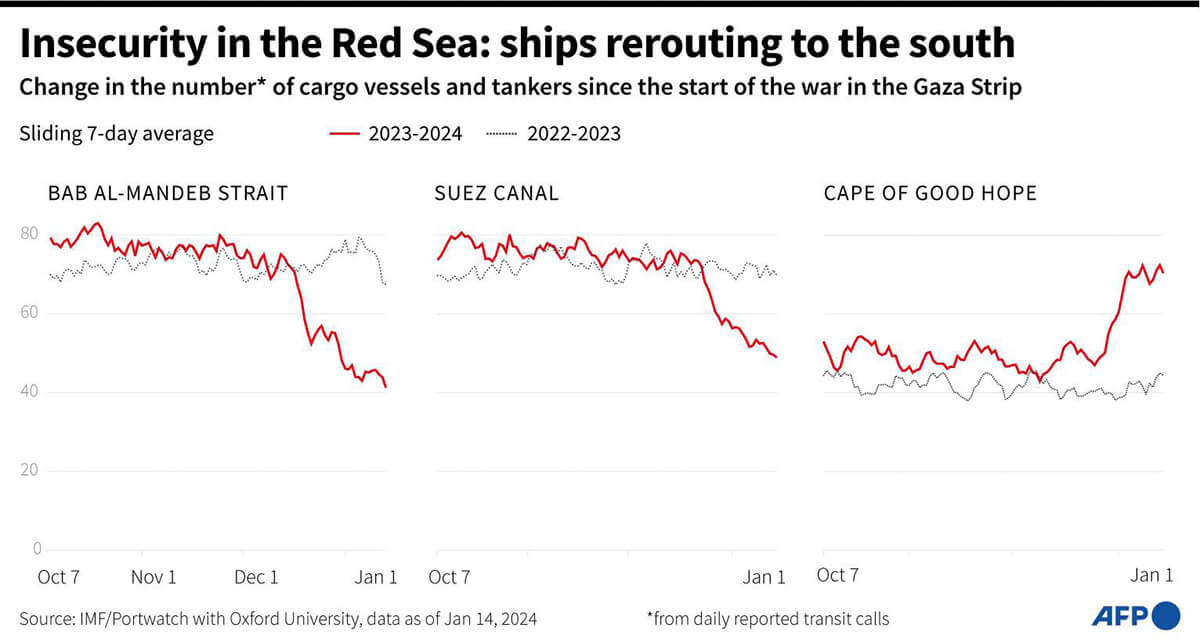

Entre 12 et 15 % du trafic maritime mondial transite par le détroit de Bab El Mandeb

La baisse de la demande et l'excès de trafic ont affecté les prévisions de l'industrie. D'ici 2024, les échanges commerciaux devraient baisser en coût après avoir ralenti pendant la pandémie, mais cette tendance a été perturbée par l'intensification des attaques des rebelles houthis du Yémen contre les navires transitant par le canal de Suez.

Problèmes liés aux itinéraires alternatifs

Selon Reuters, si la route de la mer Rouge reste dangereuse, les navires contourneront le cap de Bonne-Espérance, en veillant à ne pas interrompre le trafic maritime. La route plus longue autour du Cap de Bonne Espérance en Afrique, choisie par de nombreuses compagnies maritimes, peut ajouter environ neuf jours à un voyage européen typique de 18 jours.

En moyenne, le transport du gaz vers des pays comme le Royaume-Uni passera de 18 à 27 jours

En conséquence, de nombreuses entreprises ont dû retarder leur production en raison de l'arrivée des cargaisons nécessaires aux opérations de production. La Chine s'inquiète également de l'impact sur ses intérêts commerciaux clés dans le canal de Suez. Le trajet vers l'Afrique via le cap de Bonne-Espérance ajoute quelque 6 000 km à la longueur du voyage. Cela retarde l'arrivée des marchandises dans les pays importateurs d'hydrocarbures comme l'Espagne.

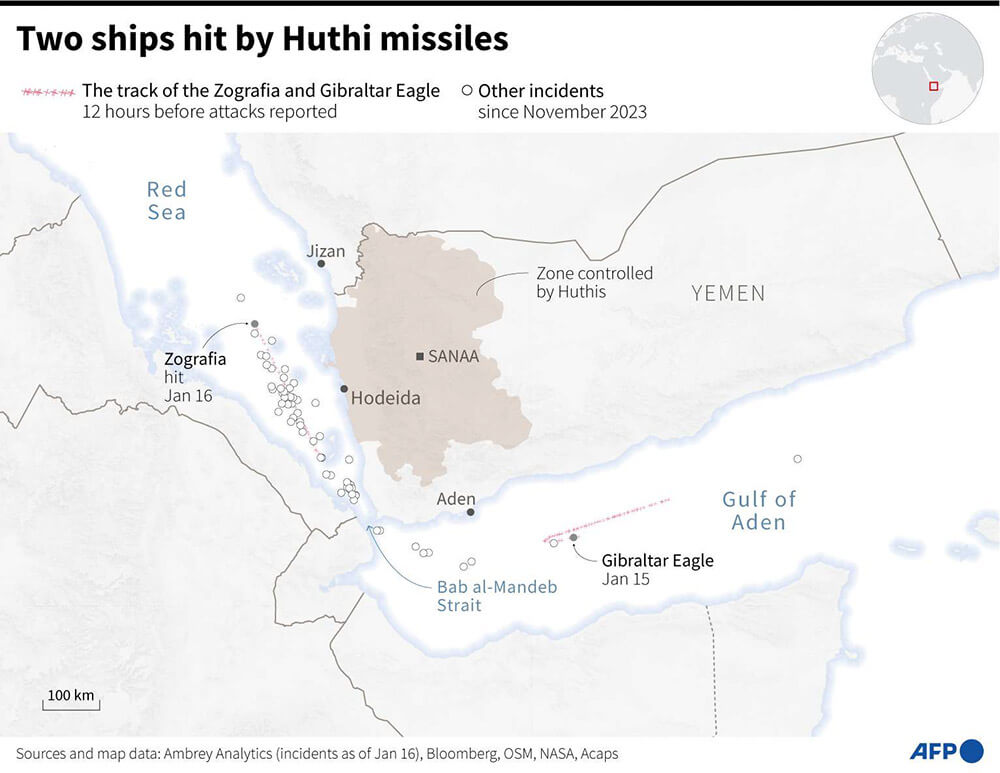

Les inquiétudes suscitées par la résistance des Houthis, soutenus par l'Iran, ont contraint, entre autres, la société qatarie Qatar Energy à retenir trois pétroliers (Al-Ghariya, Al-Huwaila et Al-Nuaman) aux portes du détroit de Mandeb, en attendant de décider s'il convient de poursuivre la route ou de trouver une autre solution.

Importance du Bab El Mandeb

Les attaques des Houthis ont déjà réduit le nombre de navires transitant par le détroit de Bab el-Mandeb et les ont détournés vers le cap de Bonne-Espérance, autour de l'Afrique. Plus de 21 000 navires et grands pétroliers passent par Mandeb chaque année, avec une moyenne de 58 pétroliers par jour. Toutefois, les récentes attaques des milices houthies ont considérablement réduit leur nombre.

L'attaque perturbe une route commerciale essentielle reliant l'Europe et l'Amérique du nord à l'Asie via le canal de Suez et fait grimper les coûts des conteneurs de transport maritime, car les entreprises tentent de livrer les marchandises par d'autres itinéraires, souvent plus longs.

En raison de la situation actuelle, le secrétaire américain à la défense, Lloyd Austin, a annoncé une mission maritime internationale pour protéger la navigation commerciale en mer Rouge, soulignant ainsi l'importance du détroit qui donne accès à la mer Rouge pour l'économie mondiale.

Risques pour le commerce international

L'impact à long terme dépendra de la durée des perturbations et de la manière dont les risques posés par cette importante route commerciale seront gérés. La crise a particulièrement affecté le transport maritime par conteneurs, le trafic dans le golfe d'Aden ayant chuté de 90 % le premier jour de 2024 par rapport à la même semaine de l'année dernière.

La crise actuelle de la mer Rouge pose de sérieux problèmes au commerce maritime, aux prix du pétrole et à la stabilité de la chaîne d'approvisionnement. Selon les données fournies à EFE par Clarkson Analytics, le trafic maritime transportant du gaz de pétrole liquéfié (GPL) a chuté de 68 %, le trafic maritime de 67 % et le transport de GNL de 47 %.

Les tarifs de transport maritime augmentent de 173 % en raison des menaces qui pèsent sur la mer Rouge

En revanche, les prix du pétrole sont récemment remontés à environ 79 dollars le baril en raison de l'incertitude de la demande et des signes de surabondance de l'offre. Malgré cette hausse, il reste inférieur à la moyenne du quatrième trimestre, après que BP et d'autres ont suspendu leur approvisionnement.

Le blocus des routes a également affecté les taux de transport, augmentant de 25 % les stocks de Suez MAX (navires pouvant emprunter le canal de Suez) pour le transport de pétrole brut. La guerre de la mer Rouge a non seulement causé des problèmes au Qatar, l'un des principaux fournisseurs sur cette route, mais la Russie envoie également des navires vers la Chine via la mer Rouge.

Le rôle de la Chine et des États-Unis

L'Administration nationale de l'énergie de Chine a déclaré mardi que la production de pétrole et de gaz atteindrait des niveaux record en 2023 en raison de l'augmentation de l'exploration et du développement des combustibles fossiles par les entreprises chinoises.

La production de pétrole brut a atteint 208 millions de tonnes, soit une augmentation d'environ 3 millions de tonnes (environ 1,46 %) par rapport à 2022. L'organisation a fait état d'une augmentation "significative" de la production de pétrole offshore, qui a atteint 62 millions de tonnes.

En revanche, les États-Unis ont annoncé qu'ils allaient sanctionner et taxer les émissions de méthane provenant du pétrole et du gaz. Le gouvernement américain a décidé d'imposer un tarif de 900 dollars pour chaque tonne de méthane produite au-delà de la limite.

Tant que la guerre entre Israël et le Hamas se poursuit, le risque de perturbation de la navigation en mer Rouge reste élevé. L'incident accroît la pression sur les États-Unis pour qu'ils interviennent dans les attaques de drones menées par les rebelles houthis au-delà de leur propre navire, y compris le destroyer USS Carney.

Cependant, l'administration Biden encourage l'escalade de la guerre dans la région et le développement simultané de guerres. Outre le GNL, le naphta, le diesel, les céréales, les oléagineux (pour la production de pétrole) et les produits chimiques sont menacés.

Le Maroc et l'Espagne parmi les plus grands bénéficiaires

Le détroit de Gibraltar est important non seulement d'un point de vue militaire, mais aussi d'un point de vue commercial. Les autorités ont été alarmées par la menace du gouvernement iranien d'étendre le conflit au détroit. En effet, la stagnation ou le chaos dans cette région pourrait avoir des conséquences dévastatrices pour le commerce mondial. La situation actuelle constitue un véritable casse-tête pour les compagnies maritimes qui tracent les nouvelles routes que le conflit houthi les oblige à mettre en place.

C'est là que le rôle du Maroc dans les prochaines semaines sera d'une grande importance. L'optimisation du port de Tanger Med est dans le collimateur de l'Europe en raison de sa capacité et de sa proximité avec le détroit de Gibraltar. Dans des passages importants comme le détroit de Gibraltar, le deuxième passage le plus important reliant l'Asie et l'Europe après le canal de Suez, on s'inquiète de possibles effondrements.

Comment cela affectera-t-il le reste de l'Europe ?

Le canal de Suez est une plaque tournante importante pour le commerce mondial du GNL, qui consiste principalement en des exportations du Qatar vers l'Europe et des exportations des États-Unis et de la Russie vers les pays asiatiques.

Bien que les importations de GNL aient augmenté ces deux dernières années en raison de l'interruption des gazoducs russes à la suite de l'invasion de l'Ukraine par la Russie en février 2022, elles ne représentent encore qu'environ 14 % des 136 milliards de mètres cubes de GNL importés par l'UE en 2023.

Étant donné que l'Europe consommera moins de gaz que prévu en 2023, de grandes quantités de gaz pourraient être économisées grâce, entre autres, à des programmes visant à renforcer le développement durable, la gestion de la demande et l'efficacité énergétique.

Selon l'organisme sectoriel Gas Infrastructure Europe, le stockage de gaz dans l'UE sera rempli à 79,7 % le 13 janvier 2024 et devrait rester à plus de la moitié de sa capacité d'ici la fin de la saison froide.

L'Europe est confrontée à de nouveaux risques et se dirige vers une crise énergétique potentielle, mais jusqu'à présent les conditions ont été favorables pour les gérer. Toutefois, l'escalade des conflits, les conditions météorologiques et d'autres facteurs externes peuvent influencer et modifier le rythme des conflits. Toutefois, ce risque pourrait être réduit si l'Europe poursuit ses projets de réduction de la consommation de gaz. La volatilité des prix et la stabilité politique dans certaines régions laissent l'avenir ouvert à d'infinies possibilités.